La transizione energetica globale è entrata in una nuova fase complessa e non lineare rispetto agli obiettivi per il clima, come illustra il rapporto The Energy Transition’s Next Chapter redatto dal Center for Energy Impact del Boston Consulting Group (Bcg). L’evidenza più critica che emerge dall’analisi è che il mondo si trova attualmente su una traiettoria di riscaldamento stimata intorno ai 3,2°C, un livello che supera in modo significativo i target. Negli ultimi 36 mesi, rivela il documento, l’enfasi si è spostata drasticamente, con la sicurezza e l’accessibilità dell’energia che sono diventate la forza trainante a livello globale, strettamente legate alla competitività economica.

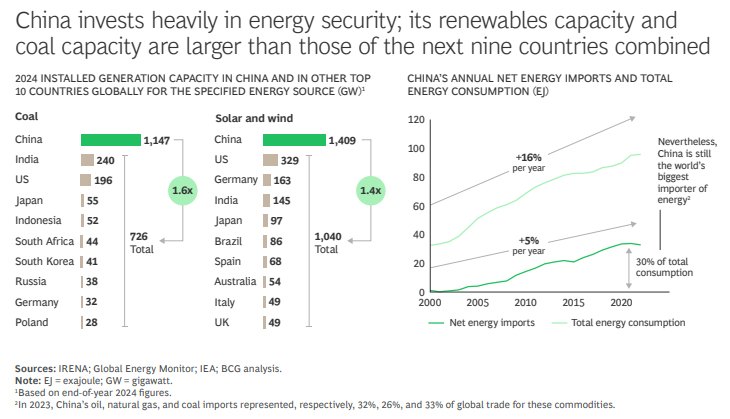

Questo non comporta necessariamente un rallentamento, poiché storicamente i prezzi elevati dell’energia possono agire da vento a favore per la transizione, in particolare nei Paesi con un alto potenziale di rinnovabili. Per esempio, la Cina ha investito massicciamente nella sicurezza energetica, portando la sua capacità installata di solare ed eolico a 1.409 GW, una cifra che supera di 1,4 volte quella dei nove Paesi successivi messi insieme; tuttavia, la nazione rimane il maggiore importatore mondiale di energia. Per fare un confronto, così come risulta dalla grafica, l’Italia è a quota 49 GW.

Clima: nuovo dominio della sicurezza energetica

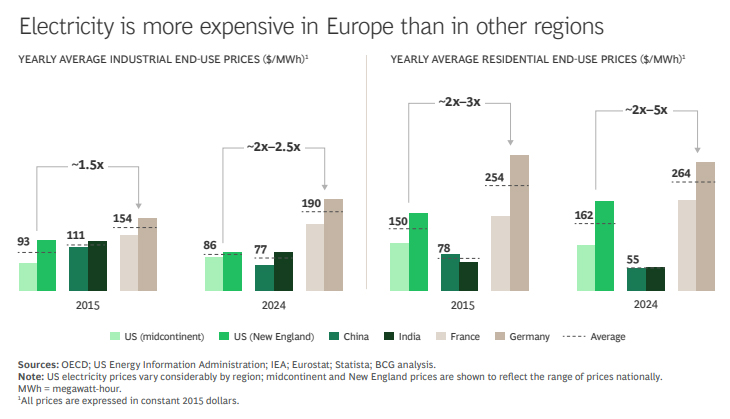

L’accessibilità economica all’energia pare si sia deteriorata negli ultimi venticinque anni, con un impatto diretto sul sostegno pubblico alla transizione. In Germania e in Francia, i consumatori industriali e residenziali pagano circa 2,5 volte di più per l’elettricità rispetto alle regioni con mercati più competitivi come gli Stati Uniti, la Cina e l’India. Queste disparità di costo non solo erodono il sostegno pubblico, ma innescano anche una fuga di capitali e posti di lavoro.

I dati sugli investimenti lo confermano: la crescita degli investimenti nelle industrie ad alta intensità energetica è stata notevolmente più rapida in Cina (+275% tra il 2004 e il 2024) e negli Stati Uniti (+60%), superando di gran lunga l’aumento registrato in paesi come la Germania (+20%). Secondo l’analisi, dal 2020, la priorità politica data alla sostenibilità è diminuita in tutta l’Unione Europea, e l’attenzione si sta spostando dalla mitigazione del cambiamento climatico all’adattamento.

Leggi anche Mutirão Globale per il clima: le conclusioni della Cop30

Il “superciclo” della domanda elettrica spinto dall’AI

Il settore elettrico sta vivendo un cosiddetto superciclo strutturale della domanda, guidato dall’elettrificazione del trasporto, degli edifici e dell’industria, ma anche dalla rapida espansione dei data center alimentata dal boom dell’intelligenza artificiale e dall’aumento della domanda di raffreddamento. Le economie avanzate stanno sperimentando una marcata inversione di tendenza dopo decenni di domanda stagnante.

Negli Stati Uniti, ad esempio, si prevede che la domanda aumenterà di circa 800 TWh tra il 2024 e il 2030, una crescita annuale del 4%, equivalente a 1,5 volte l’attuale consumo energetico della Germania. A guidare questa spinta è in particolare il Sud del mondo: si stima che solo la Cina e l’India guideranno una crescita tra il 30% e il 50% del consumo nazionale entro il 2030, riflettendo la forte espansione economica e l’aumento dell’accesso all’energia.

Leggi anche Climate change minaccia i data center: allarme per il futuro digitale

Costi e investimenti: un’era di costruzione degli asset a due velocità

Il sistema energetico è passato da un’era focalizzata sull’ottimizzazione degli asset esistenti a una nuova fase caratterizzata dalla costruzione di nuove infrastrutture su larga scala. La spesa in conto capitale (capex) annuale globale per l’energia aziendale dovrebbe aumentare di circa il 50%, passando da circa 6.000 miliardi di euro a 8,5 miliardi di euro tra il 2024 e il 2030. Gran parte di questo investimento è destinato alle reti e alle fonti rinnovabili, che richiedono un maggiore esborso iniziale.

Nonostante ciò, sta emergendo una realtà a due velocità per quanto riguarda i costi tecnologici. Mentre tecnologie mature come il solare, l’eolico onshore e le batterie hanno registrato riduzioni dei costi fino al 90% dal 2010, soluzioni strategiche cruciali, come l’idrogeno verde, la cattura, l’utilizzo e lo stoccaggio del carbonio e lo stoccaggio a lunga durata, si stanno dimostrando persistentemente più costose del previsto. Inoltre, anche le infrastrutture di rete di base sono sotto pressione: i prezzi delle sottostazioni e dei cavi in corrente continua ad alta tensione (Hvdc) sono aumentati di oltre il 65% negli ultimi cinque anni a causa di picchi di domanda e vincoli di approvvigionamento.

Per affrontare questa complessa evoluzione, accelerare il progresso richiede tre sforzi fondamentali e interconnessi: l’implementazione rapida di tecnologie di decarbonizzazione commercialmente valide (che possono coprire circa il 65% delle emissioni legate all’energia), l’incoraggiamento di un sostegno politico e pubblico collettivo e, infine, la preparazione verso un adattamento al clima più intelligente.

Leggi anche Idrogeno verde: solo 30% dei progetti si concretizzerà entro il 2030

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.