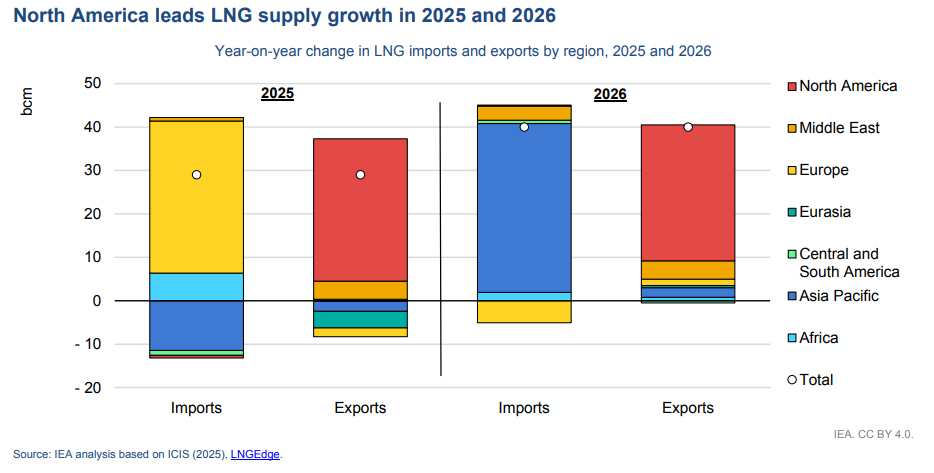

La principale evidenza emersa dal rapporto Gas 2025 dell’Iea è inequivocabile: i mercati globali del gas sono destinati a subire un profondo cambiamento entro la fine del decennio con un’impennata storica del Gnl. Dopo lo shock dell’offerta del 2022-23, che ha mantenuto i prezzi ben al di sopra dei livelli storici, si sta passando da un periodo di tensione a uno di abbondanza di offerta. Si prevede che entro il 2030 verrà aggiunta una capacità di esportazione di Gnl pari a circa 300 miliardi di metri cubi all’anno (bcm/yr) a livello globale. Questa ondata, alimentata principalmente dagli Stati Uniti e dal Qatar (che insieme rappresentano il 70% della nuova capacità), svolgerà un ruolo cruciale nel rafforzare la sicurezza degli approvvigionamenti e nel rendere il gas naturale più accessibile, specialmente nei mercati emergenti sensibili ai prezzi.

Gli Stati Uniti, in particolare, sono destinati a consolidare la loro posizione come il maggiore esportatore mondiale di Gnl, potendo fornire circa un terzo dell’offerta globale entro la fine del decennio, rispetto al 20% del 2024.

Domanda globale di gas: Asia al centro

Nel periodo 2024-2030, la domanda globale di gas naturale (esclusi i bunker) è prevista in aumento del 9% nel caso base dell’Iea, il che si traduce in un incremento di 380 bcm. Nonostante un rallentamento della crescita della domanda nel 2025 (inferiore all’1%) a causa dell’incertezza macroeconomica e dell’aumento dei prezzi, si prevede un’accelerazione nel 2026. La regione Asia Pacifico sarà il motore principale della crescita, rappresentando circa la metà dell’aumento complessivo fino al 2030. La Cina da sola è proiettata a coprire un quarto della crescita della domanda globale.

Al contrario, la domanda di gas in Europa è prevista in calo dell’8% nel periodo di previsione, un declino che sarà più che compensato dalla crescita in altre regioni. I settori dell’industria e dell’energia (compresa la raffinazione) contribuiranno insieme al 45% della crescita della domanda globale. Il settore della produzione di energia elettrica è il secondo contributore, con oltre un terzo dell’aumento netto. Un elemento degno di nota è il ruolo del Medio Oriente, in particolare l’Arabia Saudita, dove le iniziative di conversione oil-to-gas aggiungeranno oltre 50 bcm/anno di domanda.

Leggi anche Novatek: “non si può fare a meno del GNL russo”

Il rischio di eccesso di offerta e la risposta dei prezzi

Nonostante la forte crescita della domanda globale, le previsioni suggeriscono che, nello scenario base (basato sui prezzi forward correnti), la domanda non sarà sufficiente ad assorbire l’intera offerta incrementale di Gnl tra il 2024 e il 2030. Questo potrebbe portare a un surplus di circa 65 bcm. Tale squilibrio potrebbe spingere i prezzi spot del gas naturale liquefatto verso il costo marginale a breve termine dell’offerta statunitense. Tuttavia, l’Iea esplora uno scenario alto in cui la caduta dei prezzi potrebbe stimolare una domanda aggiuntiva (soprattutto nei mercati asiatici sensibili ai prezzi), che supererebbe i 65 bcm e assorbirebbe il surplus. La realizzazione di questo scenario dipenderà dall’espansione delle infrastrutture in Asia meridionale e sudorientale.

In questo contesto di mercato in evoluzione, i contratti di Gnl a lungo termine (dieci anni o più) mantengono la loro importanza come meccanismo di condivisione del rischio, rappresentando il 75% dei volumi contrattati dal 2022. Tuttavia, la loro natura sta cambiando, evolvendo verso una maggiore flessibilità e diversificazione dei prezzi.

Si prevede che la quota di contratti destination-free (senza vincoli di destinazione) supererà la metà dei volumi totali entro il 2030. La prassi di indicizzare i contratti ai prezzi degli hub (come il Ttf) e le formule di prezzo ibride stanno guadagnando terreno a scapito dell’indicizzazione al petrolio. Entro il 2030, si stima che la quota di contratti indicizzati al petrolio scenderà a circa la metà dei volumi totali.

Leggi anche 10 punti essenziali per rilanciare Gnl e BioGnl

Gnl e integrazione delle soluzioni a basse emissioni

Il rapporto Iea ha anche messo in evidenza la crescente importanza delle tecnologie a basse emissioni nel settore del gas.

- Ccus nel Gnl. La Carbon Capture, Utilisation, and Storage sta acquisendo slancio tra i principali produttori di Gnl (tra cui Australia, Qatar, Stati Uniti e paesi del Sud-est asiatico) come mezzo per ridurre l’intensità delle emissioni di carbonio associate all’offerta. Il Ccus sta passando da una fase di dimostrazione a una di effettiva implementazione nel settore.

- La fornitura di gas a basse emissioni (biometano, idrogeno a basse emissioni ed e-metano) è destinata ad aumentare di due volte e mezzo entro il 2030, con il biometano che contribuirà per oltre il 50% di questo aumento. Nonostante questa crescita, il loro impatto sul bilancio globale del gas rimarrà limitato, rappresentando meno dell’1% della fornitura totale di combustibili gassosi alla fine del decennio.

Leggi anche Gnl produce -25% di emissioni globali rispetto al carbone

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.