La Germania è spesso considerata un punto di riferimento per le politiche di transizione energetica, ma anche la sua Energiewende non è immune da ostacoli. Un rapporto approfondito redatto dall’Energiewirtschaftliches Institut (Ewi) e da Bet Consulting per conto del Ministero federale dell’Economia e dell’Energia tedesco (Bmwe) svela le complessità e le sfide di questo ambizioso progetto.

Il documento, un vero e proprio stato dell’arte, analizza i progressi in sei aree chiave, evidenziando come, nonostante i traguardi raggiunti, il percorso verso gli obiettivi climatici sia ancora costellato di criticità e richieda misure aggiuntive per evitare il fallimento.

Cantiere della transizione energetica in Germania

La transizione energetica si fonda sull’assunto che l’elettrificazione di settori chiave come l’industria, la mobilità e il riscaldamento degli edifici porterà a un aumento significativo della domanda di elettricità. Se gli scenari climatici prevedono un consumo lordo di tra 600 e 700 TWh entro il 2030, gli scenari esplorativi basati sulle tendenze attuali stimano una crescita più modesta.

Questa differenza, pari a circa 100 TWh, non è un dettaglio: rappresenta un gap che minaccia il raggiungimento degli obiettivi di riduzione delle emissioni. Le incertezze maggiori riguardano l’adozione di pompe di calore per il riscaldamento e l’utilizzo di veicoli elettrici, oltre a settori emergenti come i centri dati e il teleriscaldamento. Per colmare questo divario, il rapporto sottolinea la necessità di misure aggiuntive e mirate.

Lo stato delle rinnovabili: traguardi vicini e obiettivi lontani

L’espansione delle fonti rinnovabili, in particolare fotovoltaico ed eolico, è al centro della strategia. Il rapporto indica che il target di 215 GW per il fotovoltaico entro il 2030 è raggiungibile, un dato incoraggiante che riflette una rapida espansione degli impianti a terra. Tuttavia, si evidenzia un rallentamento nell’installazione di sistemi sui tetti, un segmento cruciale per la generazione distribuita.

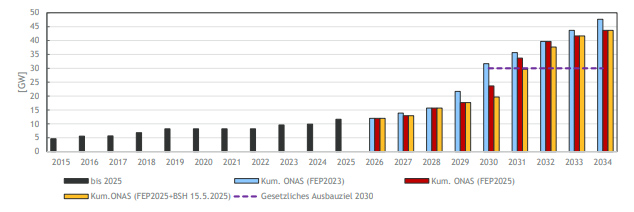

Per l’eolico onshore, il raggiungimento dei 115 GW è considerato più complicato senza un’accelerazione significativa delle autorizzazioni. L’eolico offshore, pur essendo una priorità, affronta ritardi dovuti principalmente a questioni di rete e alla catena di approvvigionamento, che potrebbero posticipare il raggiungimento dell’obiettivo di 30 GW al 2032.

Il ruolo cruciale dell’idrogeno e il problema dei costi

L’idrogeno è visto come una soluzione strategica per decarbonizzare i settori difficili da elettrificare, in primis l’industria pesante. Il fabbisogno stimato entro il 2045 presenta una forbice enorme, da 150 a 650 TWh, riflettendo la grande incertezza sulla sua diffusione. Il punto critico è rappresentato dai costi: la produzione di idrogeno verde è ancora significativamente più costosa rispetto alle alternative, rendendo il suo impiego economicamente svantaggioso senza un forte sostegno politico. A complicare il quadro ci sono anche le incertezze sulla disponibilità di idrogeno importato e sulla costruzione delle relative infrastrutture di trasporto, un elemento fondamentale per la creazione di un mercato.

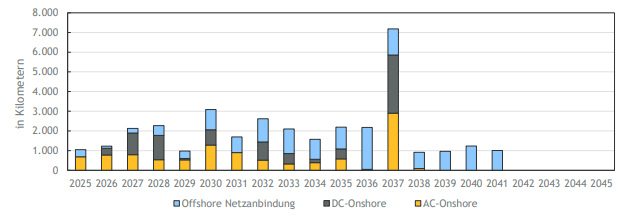

I costi dell’infrastruttura di rete: un onere crescente

Il rapporto rivela un’impennata dei costi per l’espansione della rete di trasmissione e distribuzione. L’ultima stima del fabbisogno di investimenti per il periodo 2037/2045 è salita a 440 miliardi di euro, con un aumento di 120 miliardi rispetto alle previsioni precedenti. L’aumento dei prezzi delle materie prime e le sfide nella catena di approvvigionamento sono i principali responsabili.

Nonostante l’entità di questi costi, il rapporto suggerisce che la digitalizzazione e l’integrazione di tecnologie flessibili, come i sistemi di accumulo, potrebbero portare a una significativa riduzione dei costi, fino al 30%. L’espansione delle reti di distribuzione, in particolare, richiederà investimenti superiori a 235 miliardi di euro entro il 2045, un dato che evidenzia l’enorme portata del progetto infrastrutturale.

La digitalizzazione: la chiave per l’efficienza

La digitalizzazione del sistema energetico è presentata come un fattore abilitante per l’efficienza e la riduzione dei costi. Il roll-out dei contatori intelligenti (smart meter), sebbene accelerato di recente, procede ancora troppo lentamente. Un’implementazione più rapida e capillare di questi dispositivi è considerata fondamentale per la gestione ottimizzata di un sistema energetico sempre più complesso e decentralizzato, basato su fonti rinnovabili intermittenti. La digitalizzazione è la base per una pianificazione più efficace e per l’integrazione della flessibilità necessaria a bilanciare la produzione e il consumo.

Leggi anche Nazioni Unite: la transizione energetica non è equa

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.