Chi ha seguito la gestazione del controverso Regolamento UE 2024/1787 sulle emissioni di metano, voluto da Bruxelles come tassello cruciale del pacchetto Fit for 55, si chiederà a che punto siamo con l’effettiva messa a terra dei suoi obblighi in Italia.

Ebbene, il rapporto presentato oggi 19 maggio dagli Amici della Terra cerca di far luce sullo stato di attuazione di una legislazione dall’iter a dir poco complesso. Una normativa cresciuta all’ombra della guerra in Ucraina e della crisi energetica, che tra mille polemiche ha visto la luce il 4 agosto 2024. Ma vista la sua portata strutturale, l’operatività dei requisiti è avvenuta secondo un calendario graduale.

Dopo quattro anni, un Regolamento sul metano, una Strategia di Cooperazione Esterna e l’avvio di una Piattaforma per gli acquisti congiunti di gas, ci troviamo di fronte all’ennesimo vicolo cieco legato ai fossili, con conseguenti costi alle stelle. La materia è da ‘maneggiare con cura’, poiché l’adeguamento impone vincoli non indifferenti, da sempre al centro dei malumori degli stakeholder.

La buona notizia – e non è una novità – è che la riduzione delle emissioni di metano in settori come il gas naturale richiede sforzi economici relativamente contenuti. Un fattore che rende gli interventi non solo efficaci sul piano climatico, ma anche auspicabili, traducendosi nel recupero di una materia prima che altrimenti andrebbe dispersa. Perché, ricordiamolo, la molecola di CH4 che si disperde in atmosfera (driver di riscaldamento climatico tanto quanto la CO2) è la stessa che arriva nelle nostre case e che paghiamo a caro prezzo.

E poiché il Regolamento non riguarda solo il gas, ma si estende anche a petrolio e carbone, il rapporto analizza i dati nazionali dell’intera filiera del gas naturale, dell’upstream petrolifero e delle importazioni fossili nel nostro paese.

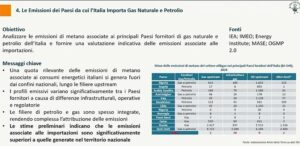

Al centro dell’azione legislativa c’è la volontà di influire sulla qualità ambientale delle importazioni. Per questo lo studio analizza le emissioni associate alla produzione di petrolio e gas nei principali Paesi fornitori dell’Italia.

“Prima ragione è che siamo fortemente dipendenti dalle importazioni. Seconda ragione è che diversi paesi hanno diversi profili emissivi. Quindi, l’attenzione verso il paese da cui si importa è un elemento fondamentale (…). E’ importante comprendere l’intensità emissiva delle varie filiere per poter acquistare questi prodotti in maniera consapevole”, ha commentato Carlotta Basili, Amici della Terra.

Adempimenti 2025 e stato dell’arte in Italia

Iniziamo subito col dire che l’Italia è in ritardo con la designazione delle Autorità Competenti e del quadro sanzionatorio, e che il disegno di legge governativo è attualmente all’esame del Parlamento. Il Regolamento prevede infatti l’obbligo di rendere operative le autorità di ispezione e i poteri sanzionatori entro sei mesi dall’entrata in vigore del testo, scadenza fissata a febbraio 2025, e che l’Italia ha mancato.

Tuttavia, gli adempimenti per gli impianti delle filiere e per l’import sono stati finora rispettati.

- 5 maggio 2025: quantificazione emissioni. Obbligo per gli operatori fossili di trasmettere alle autorità i report di quantificazione delle emissioni utilizzando almeno fattori di emissione generici (ex art. 12). I gestori hanno trasmesso i dati al MASE, che li ha pubblicati sul proprio sito. L’analisi mostra una copertura quasi totale del settore: 99% per l’upstream (produzione gas e petrolio), 99% per il midstream (trasporto), 94% per lo stoccaggio. Nonostante il downstream sia l’anello debole della filiera, con differenze significative delle emissioni riportate, in generale il dato è buono: il 90% del gas distribuito risulta censito nel primo ciclo di reporting. L’unica insufficienza riguarda il segmento della rigassificazione, che copre solo il 31% dei volumi.

- 5 maggio 2025: presentazione programmi LDAR. Obbligo per le imprese del settore energetico di presentare i piani operativi di rilevamento e riparazione delle perdite (Leak Detection and Repair). La risposta delle imprese italiane ha garantito il rispetto della scadenza. Il raggiungimento del risultato è stato favorito da una serie di fattori: proattività delle aziende (molte aderenti al protocollo OGMP 2.0), azione regolatoria di ARERA, lavoro tecnico sugli standard da parte del CIG.

- 5 maggio 2025: flussi di importazione extra-UE. Obbligo per gli importatori di petrolio, gas e carbone di fornire le prime informazioni sui criteri di monitoraggio e trasparenza utilizzati nei paesi di origine. Gli importatori nazionali hanno rispettato la scadenza. Lo studio evidenzia però la vera sfida strutturale per l’Italia: le emissioni associate al gas e al petrolio che importiamo sono stimate tra 769 e 875 kt di metano. Si tratta di una cifra quasi dieci volte superiore alle emissioni fuggitive della filiera energetica italiana, calcolate da ISPRA in circa 93 kt.

- Agosto 2025: pubblicazione dell’Inventario Nazionale Pozzi. Obbligo per gli Stati membri di mappare e pubblicare tutti i pozzi di idrocarburi inattivi, temporaneamente sigillati, tappati o abbandonati. L’adempimento è stato completato con successo. Il MASE ha pubblicato l’inventario ad agosto 2025. Il censimento ha registrato un totale di 1.614 siti, costituendo una base informativa per le future ispezioni.

In generale, il rapporto indica che il livello di trasparenza e di avanzamento dell’Italia nell’attuazione del Regolamento si colloca tra i migliori in Europa. Tuttavia, a livello Ue, il grado di implementazione risulta disomogeneo e necessita maggiore coerenza metodologica.

Dall’intervento di Francesca Di Macco, attività MASE per il Regolamento, emerge una certa critica rispetto alle lacune di Bruxelles su quella che lei chiama ‘normativa secondaria’, cioè le specifiche di dettaglio ancora a venire. “Lavoriamo in assenza di quella che è la normativa secondaria della Commissione. […] Noi continuiamo a chiedere alla Commissione di accelerare i tempi.” Poi aggiunge una sollecitazione legata all’incertezza delle forniture energetiche: “È importante che la Commissione adotti celermente queste raccomandazioni, perché la situazione geopolitica che viviamo crea un discreto allarme sulla sicurezza degli approvvigionamenti”.

Il fattore geopolitico

La nuova crisi in Medio Oriente non solo rischia di minacciare la sicurezza delle forniture, ma anche di rallentare la stretta dell’Europa sulle emissioni di metano.

L’applicazione dei vincoli comunitari sull’import dei fossili richiede infatti canali commerciali stabili. Perché al netto di quello che si vuole realizzare in Ue, la struttura stessa del nostro sistema di approvvigionamento sposta l’impatto ambientale fuori dai confini domestici. Stando all’analisi, la dipendenza dell’Unione dai combustibili esteri si attesta all’84,9% per il gas, al 96,9% per il petrolio e al 34,2% per il carbone. E i dati italiani (2024) accentuano questa vulnerabilità:

- Gas naturale: importiamo il 95% del fabbisogno, concentrato per oltre tre quarti su quattro Paesi: Algeria (39%), Azerbaijan (17%), Qatar (12%) e Russia (10%).

- Petrolio: la dipendenza è al 91%, con i primi tre fornitori che coprono da soli più della metà dell’import: Libia (21%), Azerbaijan (16%) e Kazakistan (15%).

- Carbone: la dipendenza estera è totale (100%).

Il Regolamento del 2024 punta proprio a sanare questa contraddizione in termini, estendendo i requisiti ambientali di Bruxelles anche ai fornitori extra-UE. Per farlo, la Commissione si appoggia a iniziative nate su base volontaria – come il Global Methane Pledge e il protocollo OGMP 2.0 – i cui criteri di monitoraggio diventeranno passaporto obbligatorio per accedere al mercato europeo dal 2027.

Ma come si fa ad applicare una moral suasion ambientale ai propri fornitori esteri in tempi così turbolenti, quando è a rischio la stessa sopravvivenza energetica, e quando la macchina bellica scatenata nel Golfo Persico produce volumi di gas serra fuori controllo? Secondo uno studio congiunto della Queen Mary University (marzo 2026), ad esempio, solo nei primi 14 giorni del conflitto in Iran sono state sprigionate oltre 5 milioni di tonnellate di CO2 equivalente (tCO2e): in pratica, l’intero bilancio emissivo annuale di uno Stato come l’Islanda.

È in questo scenario che si inseriscono i vincoli per gli importatori europei, col rischio di subire sanzioni. Uno squilibrio negoziale lamentato, tra gli altri, anche da Proxigas. Torna un vecchio adagio in versione aggiornata: gli importatori sono schiacciati tra i requisiti del Regolamento e la resistenza geopolitica dei loro fornitori. Dal 1° gennaio 2027, scatterà l’obbligo di dimostrare l’equivalenza dei sistemi di monitoraggio delle emissioni (MRV equivalence) per le forniture estere. Ma le aziende italiane – lamenta Giuliana Rotta – non dispongono delle leve commerciali necessarie per imporre diktat ambientali a partner strategici come Qatar, Stati Uniti o Algeria.

Sia come sia, secondo il rapporto nel 2024 i grandi produttori di gas e petrolio in Norvegia, Qatar, USA, Kazakistan e Azerbaijan hanno già avviato opportuni standard di trasparenza tramite iniziative come l’OGMP 2.0. Ma il nodo principale resta il petrolio della Libia e il gas dell’Algeria, paese con il quale sarebbero in corso progetti di cooperazione tra governi e aziende per allineare gli impianti ai requisiti di tracciabilità richiesti dall’Europa.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.