Il dibattito sul futuro dei combustibili fossili, tenendo principalmente conto di petrolio e gas, si è finora concentrato sulla domanda, ossia su quanto rapidamente il mondo smetterà di averne bisogno. Tuttavia, un’analisi più profonda, supportata da dati del rapporto The Implications of Oil and Gas Field Decline Rates dell’Iea, rivela un aspetto cruciale: l’offerta. I giacimenti esistenti hanno un tasso di declino naturale che, in assenza di nuovi investimenti, si aggrava ogni anno.

Questo tasso di declino è un fattore determinante. Quasi il 90% degli investimenti annuali nel settore petrolifero e del gas dal 2019 è servito semplicemente a compensare la diminuzione della produzione dei giacimenti esistenti, piuttosto che a soddisfare una crescita della domanda. Per mantenere i livelli attuali di produzione, sarebbero necessari oltre 45 milioni di barili di petrolio e 2.000 miliardi di metri cubi di gas naturale da nuovi giacimenti entro il 2050.

Fragilità dell’offerta: vecchi e nuovi giacimenti

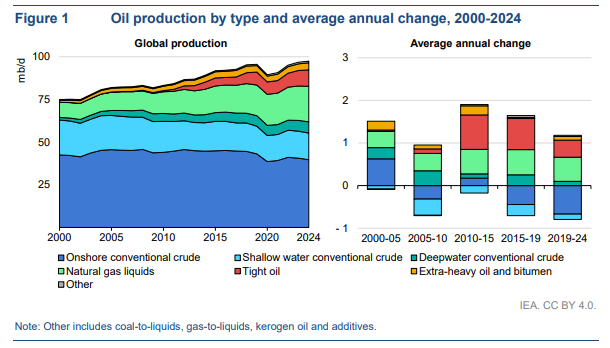

Nel 2024, quasi la metà della produzione mondiale di petrolio e gas proveniva da un piccolo numero di giacimenti supergiganti, principalmente in Medio Oriente, Eurasia e Nord America. Questi giacimenti, pur avendo un tasso di declino relativamente basso (2,7% annuo), rimangono fondamentali. In contrasto, la produzione da fonti non convenzionali, come il tight oil e lo shale gas, è aumentata notevolmente, ma è caratterizzata da tassi di declino molto più rapidi.

- Petrolio convenzionale: la produzione dai giacimenti convenzionali è scesa dal 97% del totale nel 2000 al 77% nel 2024, a causa della crescita delle fonti non convenzionali.

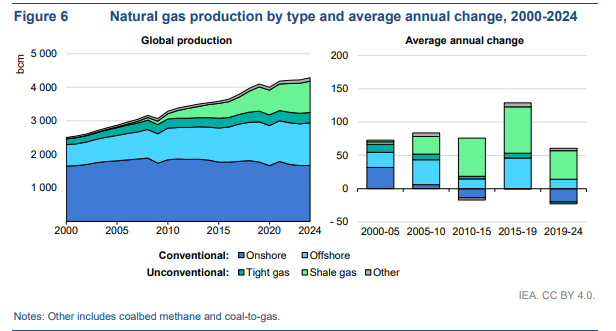

- Gas naturale: circa il 70% della produzione globale proviene da giacimenti convenzionali, mentre quasi tutto il resto è shale gas

- Tassi di declino: i giacimenti petroliferi in acque profonde registrano un calo medio annuo del 10,3%, mentre quelli terrestri si attestano al 4,2%. Il Medio Oriente ha il tasso di declino più basso (1,8%), l’Europa il più alto (9,7%) a causa della sua elevata quota di giacimenti offshore.

Leggi anche Idrogeno (troppo) grigio: cresce domanda, transizione rallenta

Petrolio e gas: implicazioni geopolitiche e sicurezza energetica

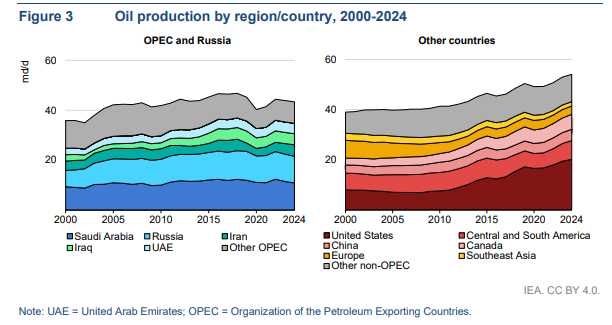

Il rapporto dell’Iea evidenzia che se tutti gli investimenti dovessero cessare, la produzione globale di petrolio e gas subirebbe cali drastici, perdendo l’equivalente della produzione annuale di Brasile e Norvegia ogni anno per il petrolio e dell’intera Africa per il gas. Questo porterebbe a una maggiore concentrazione dell’offerta in pochi Paesi, come il Medio Oriente e la Russia, che detengono giacimenti con tassi di declino più lenti. Le economie avanzate, con una maggiore dipendenza da fonti non convenzionali, subirebbero cali di produzione molto più rapidi, con conseguenti rischi per la sicurezza energetica.

Mantenere gli attuali livelli di produzione richiederà lo sviluppo di nuove risorse, un processo lungo e costoso. In media, ci vogliono circa vent’anni tra la scoperta e l’avvio della produzione di un nuovo giacimento convenzionale. Tuttavia, i recenti tassi di scoperta sono a malapena sufficienti a compensare il declino naturale. Per colmare il divario tra la domanda e la produzione futura, sono necessarie nuove scoperte che superino la media degli ultimi anni. Il documento dell’Iea sottolinea come, anche in uno scenario di transizione energetica, la gestione dell’offerta di petrolio e gas rimanga un fattore critico e complesso.

Leggi anche Petrolio, gli Usa saranno principale fonte di crescita dell’offerta 2025

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.