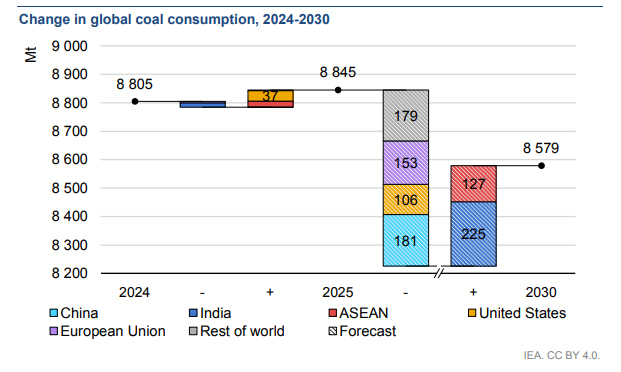

Il panorama energetico mondiale si trova in una fase di profonda transizione, ma il carbone continua a occupare un ruolo centrale, pur tra crescenti incertezze e divergenze regionali. Secondo il rapporto Coal 2025: Analysis and forecast to 2030 pubblicato dall’Iea, la domanda globale di carbone ha raggiunto un plateau che si manterrà stabile nel breve termine prima di mostrare una lievissima flessione entro la fine del decennio. Nel 2025, si prevede che il consumo mondiale salirà dello 0,5%, toccando la cifra record di 8,85 miliardi di tonnellate.

Questa stabilità complessiva nasconde tuttavia tendenze regionali insolite e spesso contrastanti, dove fattori meteorologici, oscillazioni dei prezzi del gas e scelte politiche nazionali stanno ridefinendo i flussi e gli utilizzi della fonte fossile più inquinante.

L’incognita cinese e la stabilità del gigante asiatico

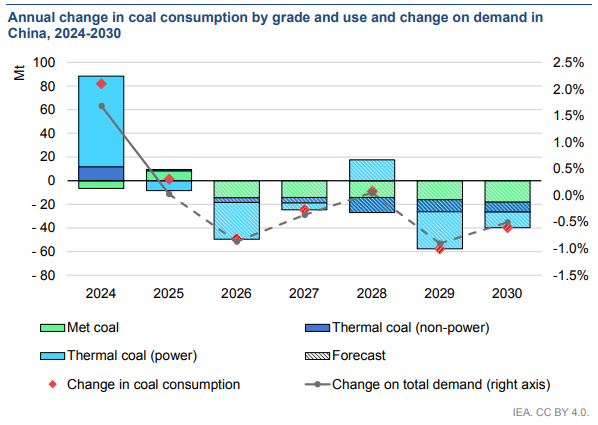

La Cina rimane il perno indiscusso del mercato mondiale, consumando da sola più carbone di tutto il resto del mondo messo insieme. Il documento evidenzia come nel 2025 la domanda cinese dovrebbe attestarsi sui livelli dell’anno precedente, circa 4.953 milioni di tonnellate, sostenuta da una crescita della domanda elettrica che compensa il rallentamento in settori industriali come quello del cemento.

Nonostante l’espansione imponente delle energie rinnovabili nel Paese, il carbone mantiene una funzione critica per la sicurezza del sistema elettrico, agendo come fonte di flessibilità. Le previsioni Iea indicano per Pechino un declino molto lento, inferiore all’1% annuo fino al 2030, anche se il governo ha ribadito l’ambizione di raggiungere il picco dei consumi entro quella data.

Leggi anche Emissioni, la Cina frena: CO2 in calo per 18 mesi consecutivi

Carbone: il paradosso americano e la resistenza europea

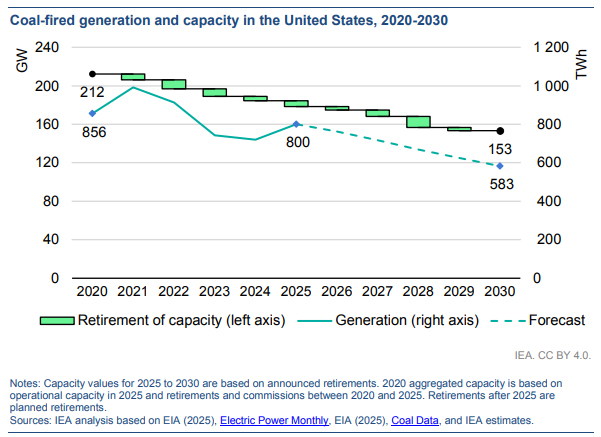

Uno degli elementi più sorprendenti sottolineati nel rapporto, riguarda gli Stati Uniti. Dopo quindici anni di calo costante, la domanda statunitense è destinata a crescere dell’8% nel 2025, spinta da prezzi del gas naturale più elevati e da nuove politiche federali che hanno rallentato la chiusura delle centrali a carbone. Questo aumento temporaneo non sembra però invertire la tendenza di lungo periodo, con un calo previsto del 6% annuo verso il 2030.

Parallelamente, nell’Unione Europea, la riduzione della domanda si è fatta meno marcata nel 2025, limitandosi a un calo del 2% a causa di una minore produzione idroelettrica ed eolica nella prima metà dell’anno, sebbene il declino strutturale rimanga accelerato dalle politiche di transizione climatica.

Leggi anche Taglio da 13 miliardi, Usa smantellano i fondi per il clima

India e Sud-est asiatico nuovi motori della crescita

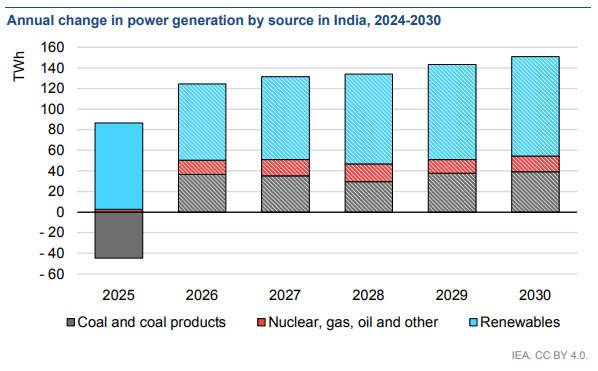

Se la Cina rallenta, l’India emerge come il principale motore dell’incremento della domanda globale per il prossimo quinquennio. Si stima che il consumo indiano aumenterà mediamente del 3% all’anno fino al 2030, con un incremento cumulativo superiore ai 200 milioni di tonnellate.

Anche il Sud-est asiatico mostra un dinamismo significativo, con una crescita prevista superiore al 4% annuo, trainata da nuove capacità di generazione elettrica e attività di lavorazione dei metalli in paesi come Indonesia e Vietnam. In queste regioni, il carbone rimane fondamentale non solo per la produzione di energia ma anche per processi industriali pesanti e per lo sviluppo delle infrastrutture.

Leggi anche Bionergia, il mercato in più rapida crescita al 2030 sarà l’India

Produzione e prezzi del carbone: verso una nuova fase di equilibrio

Sul fronte dell’offerta, la produzione mondiale ha toccato il picco nel 2024 con 9,1 miliardi di tonnellate e si prevede che inizierà una lenta discesa verso il 2030.

La Cina e l’India continuano a puntare sulla produzione domestica come pilastro della sicurezza energetica, mentre altri grandi esportatori come l’Indonesia iniziano a vedere una contrazione dovuta alla riduzione degli scambi internazionali. Per quanto riguarda i mercati finanziari, i prezzi del carbone termico si sono stabilizzati dopo i picchi estremi della crisi energetica del 2022, avvicinandosi ora ai costi di produzione. Questa riduzione dei margini di profitto ha portato a un brusco rallentamento delle attività di fusione e acquisizione nel settore minerario, segnando la fine della fase di consolidamento accelerato osservata nell’ultimo triennio.

Leggi anche Elettricità, 60% della domanda globale da Cina e India entro 2026

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.