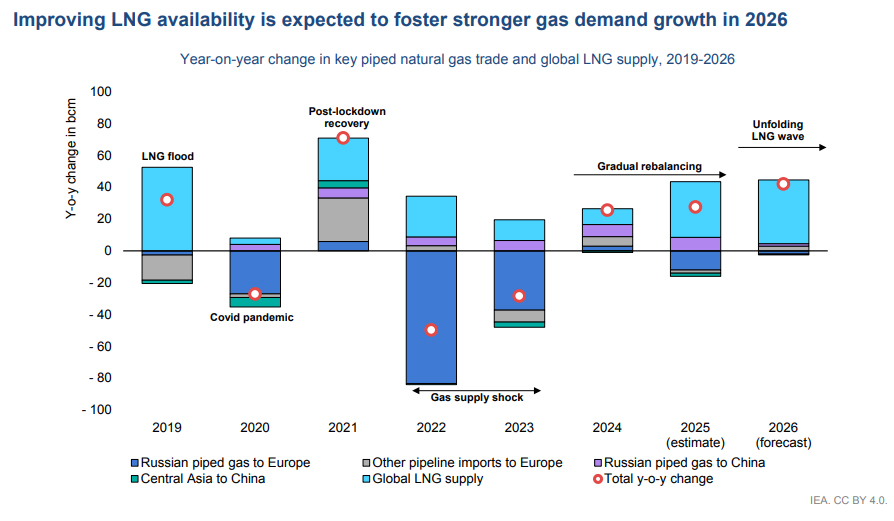

Il mercato globale del gas naturale sta entrando in una fase di profonda trasformazione, segnata dal passaggio definitivo dalle condizioni di estrema rigidità del biennio 2022-2023 a un assetto caratterizzato da una maggiore flessibilità e abbondanza di offerta. Secondo il Gas Market Report dell’Iea, il 2025 è stato l’anno della svolta: mentre la prima metà dell’anno ha risentito ancora di fondamentali contratti, il secondo semestre ha visto il ritorno della crescita a doppia cifra per le forniture globali di Gnl. Questo cambio di passo è stato trainato principalmente dall’avvio di nuovi progetti di liquefazione negli Stati Uniti, come l’impianto di Plaquemines in Louisiana, che da solo ha coperto oltre il 60% dell’incremento dell’offerta nell’ultimo anno. Con l’accelerazione prevista per il 2026, il mercato si avvia verso un nuovo massimo storico della domanda, favorito da una maggiore sicurezza e resilienza del sistema.

Gas liquefatto: accelerazione dell’offerta

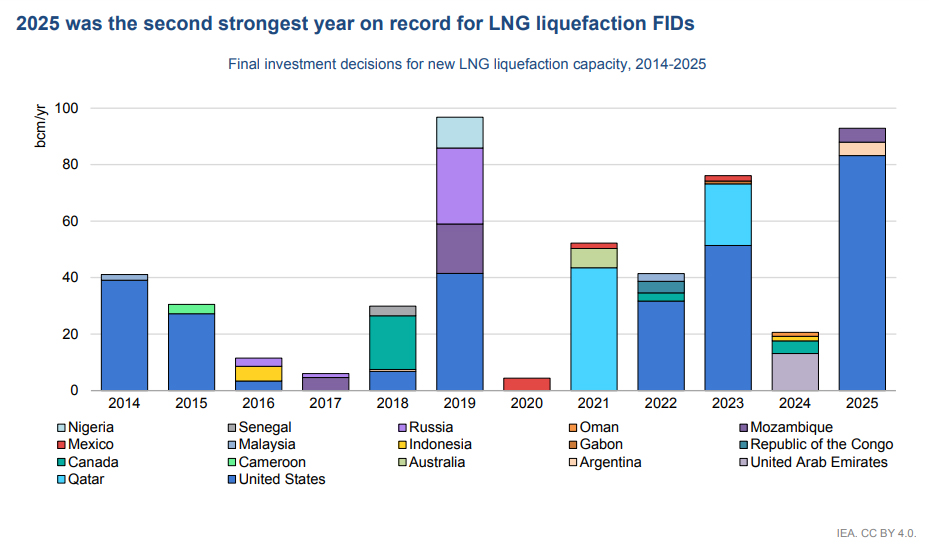

Il 2026 si prospetta come l’anno della grande espansione, con una crescita della produzione globale di Gnl prevista sopra il 7%, superando i 40 miliardi di metri cubi (bcm). Questa dinamica sarà quasi interamente dominata dal Nord America, con Stati Uniti, Canada e Messico destinati a fornire oltre l’85% dell’incremento totale. Gli investimenti hanno raggiunto livelli record: il 2025 è stato il secondo miglior anno di sempre per le decisioni finali di investimento, con oltre 90 bcm all’anno di nuova capacità approvata. In particolare, gli Stati Uniti hanno consolidato la loro leadership autorizzando oltre 80 bcm di capacità in un solo anno, puntando a raggiungere una quota del 33% del mercato mondiale del gas liquefatto entro la fine del decennio.

Dinamiche regionali e rallentamento della domanda

Nonostante l’ottimismo per il futuro, il 2025 ha registrato una crescita della domanda globale contenuta, inferiore all’1%. Questo rallentamento è stato il risultato di una debole attività industriale e di prezzi spot elevati nella prima parte dell’anno, che hanno frenato i consumi soprattutto in Asia. In Cina, la domanda è rimasta debole a causa della crescita della produzione nazionale e dell’aumento delle importazioni via tubo dalla Russia, portando a un calo del 14% nelle importazioni di Gnl. Al contrario, l’Europa ha visto un incremento del 3% dei consumi, spinto da una minore produzione idroelettrica ed eolica che ha reso necessario un maggiore ricorso alle centrali a gas per la generazione elettrica.

L’addio storico dell’Europa al gas russo

In questo scenario di riequilibrio, l’Unione Europea ha sancito una decisione epocale: il completamento del piano per eliminare totalmente le importazioni di gas naturale dalla Russia entro novembre 2027. Questo accordo, raggiunto nel dicembre 2025, mette fine a oltre cinquant’anni di dipendenza energetica e si prevede ridurrà le consegne russe via tubo e Gnl verso l’UE di circa 33 bcm tra il 2025 e il 2028. Tale spazio di mercato sarà progressivamente occupato da fornitori non russi, rafforzando l’integrazione del mercato europeo con il sistema globale del gas naturale liquefatto.

Prezzi e volatilità tra tensioni geopolitiche e meteo

Il 2025 ha mostrato un andamento dei prezzi a due facce: un forte aumento nella prima metà dell’anno e una decisa flessione nella seconda metà. Tuttavia, l’Iea avverte che la volatilità rimane elevata, attestandosi su livelli superiori del 30% rispetto alla media storica pre-2020, a causa delle persistenti tensioni in Medio Oriente e dell’incertezza climatica. Un dato tecnico rilevante è l’allineamento record tra i mercati: la correlazione tra i prezzi europei e asiatici ha raggiunto il valore di 0,955, a dimostrazione di un mercato ormai globalizzato e interconnesso.

Le previsioni per il 2026 indicano che la domanda globale di gas crescerà di quasi il 2%, raggiungendo nuovi vertici. L’area Asia-Pacifico sarà il motore principale di questa ripresa, coprendo circa la metà della crescita mondiale con un aumento del 4%. Mentre in Europa si attende una lieve flessione del 2% dovuta alla continua espansione delle energie rinnovabili, in Africa e Medio Oriente la domanda dovrebbe salire del 3,5%, sostenuta dal settore industriale e dalla conversione delle centrali elettriche da olio combustibile a gas. Questo scenario di maggiore disponibilità sarà supportato anche da un record nei contratti a lungo termine, che nel 2025 hanno superato i 130 bcm annui, garantendo stabilità a un sistema energetico sempre più dipendente dai flussi marittimi di Gnl.

Leggi anche Small scale e domanda di Gnl da Livorno un terminale in crescita

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.