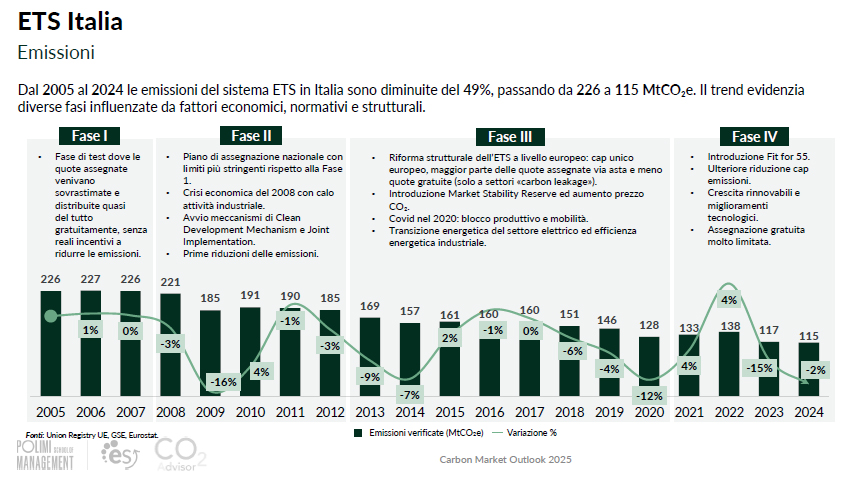

Il meccanismo europeo di scambio delle quote di emissione (EU-Ets) ha dimostrato una potenza trasformativa senza precedenti, ridefinendo il panorama energetico e industriale italiano. A vent’anni dalla sua introduzione, il dato è sorprendente: dal 2005 al 2024, le emissioni del sistema Ets in Italia si sono ridotte di quasi la metà, passando da 226 a 115 MtCO2e, segnando una flessione del 49%. Questa non è solo una vittoria ambientale, ma anche un successo economico per gli Stati membri: le aste delle quote Eua hanno generato, cumulativamente dal 2013 al 2024, un incasso complessivo di circa 226 miliardi di euro.

La più grande evidenza è che la CO2 ha un prezzo, e questo prezzo sta guidando la transizione. Sono queste alcune tra le maggiori evidenze del Carbon Markets Outlook 2025 redatto da Energy&Strategy del politecnico di Milano.

Ets in Italia: quattro fasi e di profonda ristrutturazione

La drastica riduzione delle emissioni in Italia non è stata lineare, ma si è sviluppata attraverso quattro fasi distinte, fortemente influenzate da fattori normativi, economici e strutturali.

- Fase I (2005-2007). Inizialmente, le quote erano assegnate in gran parte gratuitamente e venivano sovrastimate, limitando i reali incentivi a ridurre le emissioni.

- Fase II (2008-2012). L’introduzione di limiti più restrittivi nel piano di assegnazione nazionale si è sommata alla crisi economica globale del 2008, che ha causato un calo delle attività industriali e le prime significative riduzioni di emissioni.

- Fase III (2013-2020). Questa è la fase della svolta europea con l’introduzione di un cap unico a livello UE, l’assegnazione della maggior parte delle quote tramite asta, e la nascita della Market Stability Reserve (Msr) per gestire il surplus di permessi, fattori che hanno portato a un aumento del prezzo della CO2. Il picco di riduzione si è avuto nel 2020 a causa del blocco produttivo e della mobilità indotti dalla pandemia di Covid-19.

- Fase IV (2021-2024). La più recente riforma, con l’introduzione del pacchetto Fit for 55, ha portato a un’ulteriore e più stringente riduzione del cap di emissioni e una limitazione dell’assegnazione gratuita, grazie anche alla crescita delle fonti rinnovabili e ai miglioramenti tecnologici.

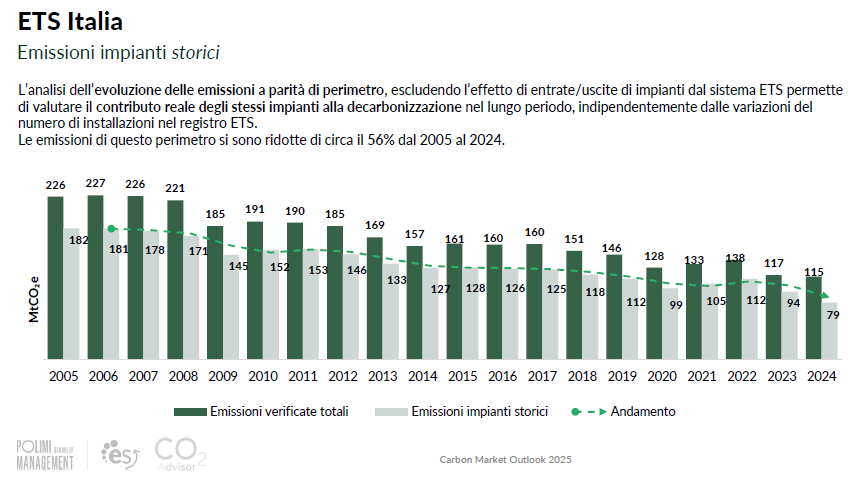

È importante notare che, analizzando solo gli impianti storici (quelli rimasti nel perimetro Ets dal 2005), la riduzione è ancora più marcata, raggiungendo circa il 56% al 2024, evidenziando il contributo diretto di queste installazioni alla decarbonizzazione.

La macchina dei ricavi: aste, prezzi e competizione

Le aste delle quote Ets (Eua) sono diventate una fonte di reddito sempre più significativa per l’Unione Europea e i suoi Stati membri, crescendo parallelamente all’aumento dei prezzi della CO2 a partire dal 2017. Solo nel 2024, i ricavi totali generati dalle aste hanno raggiunto i 38,8 miliardi di euro. Di questi, 24,6 miliardi di euro sono stati destinati agli Stati membri, mentre la parte restante è stata distribuita tra i Fondi UE e i Paesi EFTA-Irlanda del Nord.

Nonostante l’aumento dei proventi e l’elevato prezzo di aggiudicazione delle quote (con picchi storici di 101 euro/ton), l’indicatore di competizione sul mercato primario, il cover ratio (rapporto tra domanda totale e offerta), ha mostrato un trend decrescente. Questo suggerisce che, pur in presenza di prezzi elevati, la competizione relativa per accaparrarsi i permessi in asta è progressivamente calata, stabilizzandosi intorno a valori che indicano una domanda in linea con l’offerta (intorno a 1,8 nel 2024 e in calo nel 2025).

Contesto globale: EU-Ets e mercato volontario dei crediti

L’EU-Ets è uno dei principali strumenti di carbon pricing a livello mondiale. La sua influenza è inserita in un contesto globale in forte espansione.

- Copertura globale. La quota di emissioni globali coperta da meccanismi di carbon pricing (Ets o Carbon Tax) è aumentata significativamente: dal 13% nel 2019 al 28% nel 2024. Paesi come la Cina, l’Australia, il Canada e gli Stati Uniti (con schemi regionali) hanno implementato o stanno discutendo l’introduzione di strumenti di carbon pricing.

- Mercato dei crediti volontari (Vcm): In parallelo, il Vcm opera principalmente per la compensazione volontaria delle emissioni. La generazione di crediti (1 ton di CO2e evitata o rimossa) nel periodo 2008-2024 è stata trainata dai progetti di energia rinnovabile (396 milioni di crediti emessi) e dalle Nature-based Solutions (682 milioni). Tuttavia, il prezzo medio globale dei crediti è rimasto contenuto, oscillando tra 5 e 6 euro/ton nel 2023-2024.

Le prospettive: previsioni volatili prezzi e nuovi settori

La traiettoria futura del prezzo degli Eua è il fattore chiave che determinerà gli investimenti in decarbonizzazione delle aziende.

- Previsioni volatili: Le previsioni al 2030 rimangono incerte e volatili. Gli analisti prospettano scenari multipli, con il prezzo della CO2 (in euro/t) che potrebbe oscillare tra una proiezione minima di circa 75 euro/t e una massima di circa 190 euro/t.

- Driver regolatori chiave. L’incertezza è legata a decisioni politiche e di mercato, tra cui le riforme della Market Stability Reserve (Msr) che riducono l’offerta e la possibile inclusione di crediti da rimozione di carbonio (Ccs e Beccs) che potrebbe ridurre il fabbisogno di quote Eua.

- Espansione con Ets2. Il futuro prevede l’inclusione di nuovi settori (residenziale e trasporto stradale) attraverso il sistema Ets2. Inoltre, il rafforzamento della normativa Msr e l’entrata in vigore del Cbam (Carbon Border Adjustment Mechanism), l’obbligo di pagamento per la CO2 incorporata nei beni importati, rafforzeranno ulteriormente la pressione sui mercati globali.

Leve di decarbonizzazione e il ritorno dei crediti

L’alto prezzo atteso della CO2 funge da stimolo per gli investimenti, ma la sua volatilità crea incertezza sulla convenienza delle diverse leve di abbattimento per l’industria. Le principali vie per l’abbattimento delle emissioni industriali (economia circolare, efficienza energetica, elettrificazione, green fuel e Ccus) devono essere valutate in relazione a questo scenario di prezzo.

In questo contesto, l’Unione Europea sta valutando il ritorno dei crediti di CO2 nelle sue politiche per raggiungere il target di riduzione del -90% delle emissioni al 2040. Gli obiettivi prevedono la reintroduzione di crediti (previsto l’uso di 300 milioni di crediti/anno tra domestici, internazionali) mirerebbe a ridurre i costi della transizione e tutelare la competitività industriale.

Per l’Italia, l’opportunità risiede nella creazione di cluster industriali low-carbon focalizzati su tecnologie di rimozione come la Ccus (Carbon Capture, Utilization and Storage), il biometano e l’idrogeno. La promozione di progetti condivisi può ridurre l’esposizione Ets e migliorare la competitività nazionale.

Leggi anche Le emissioni annuali di carbonio per l’Unione Europea e UK sono le più alte…

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.