Sono 386.039 i sistemi di accumulo (SdA) che risultano installati nel nostro Paese al 30 giugno 2023, per una potenza complessiva di 3.045 MW e una capacità massima di 4.893 MWh. Il 91 per cento è di taglia inferiore ai 20 kWh, mentre il 99,9 per cento è abbinato a un impianto fotovoltaico. Le batterie agli ioni di litio rappresentano la tecnologia più diffusa (99 per cento), mentre la principale configurazione utilizzata è quella “lato produzione in corrente continua” (89 per cento).

A rivelarlo è l’aggiornamento del report “Osservatorio sistemi di accumulo” della Federazione ANIE, aderente a Confindustria. Il report, pubblicato l’11 settembre, si basa sui dati registrati dal sistema Gaudì di Terna.

La Lombardia è la regione che vanta il maggior numero di installazioni

Dall’indagine si evince come si sia passati da una media di 13mila unità/mese nel 2022 a una media di 26mila unità/mese nel 2023 (+100 per cento). Tutte le regioni hanno consolidato un segno positivo rispetto al periodo gennaio-giugno del 2022 relativamente al numero di installazioni, alla potenza e alla capacità installate; la Lombardia è la regione che vanta il maggior numero di sistemi installati, seguita dal Veneto e dall’Emilia-Romagna.

Leggi anche: L’andamento del mercato dei sistemi di stoccaggio a batteria

Tuttavia, la variazione congiunturale tra il primo e il secondo trimestre 2023 mostra un mercato in rallentamento del 19 per cento – imputabile, secondo l’analisi di ANIE, al blocco della cessione del credito –.

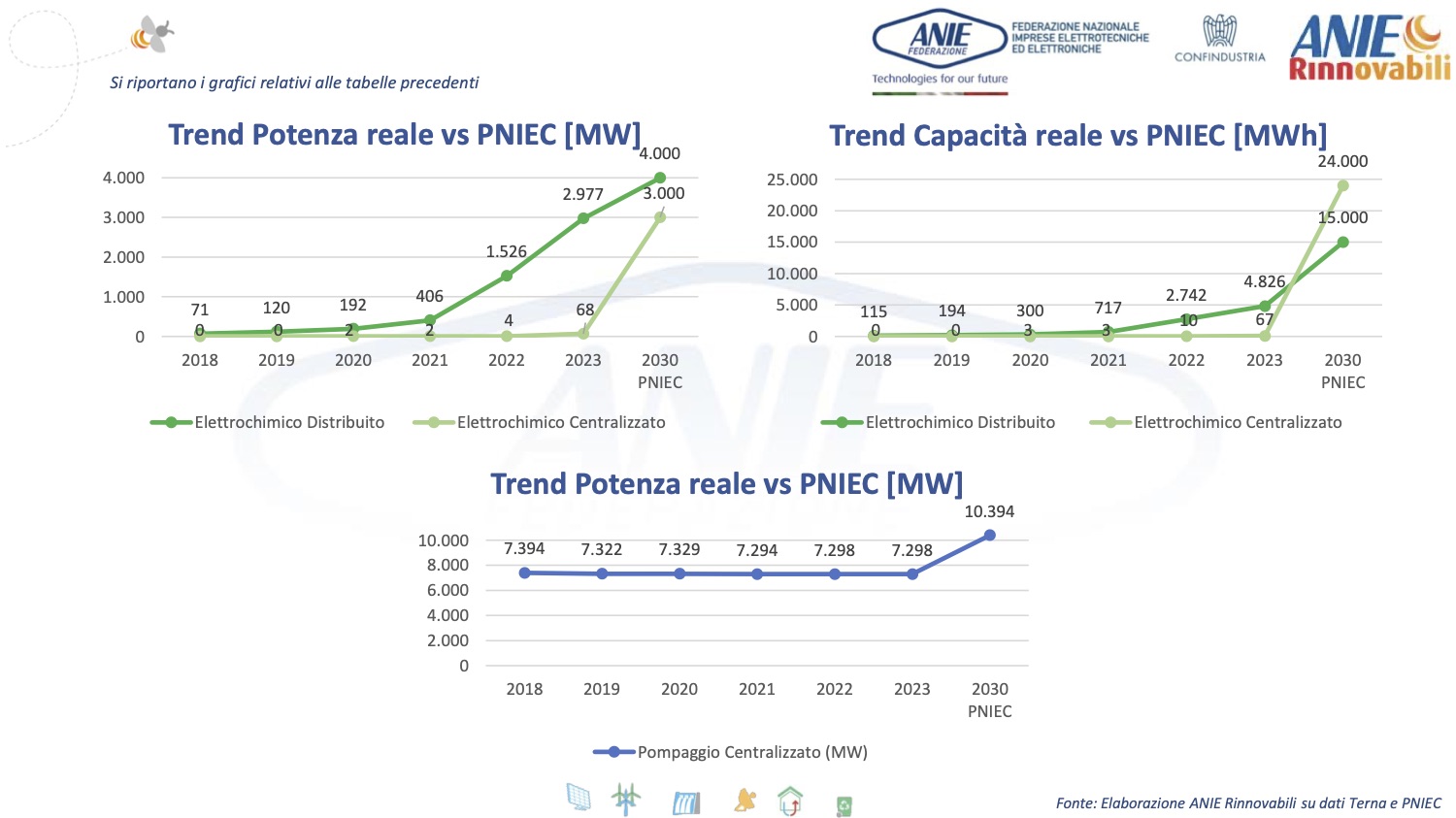

Lo scenario al 2030

Il trend del segmento distribuito (prevalentemente residenziale) dei prossimi trimestri del 2023 è previsto ulteriormente al ribasso. Al contrario, il segmento utility scale potrebbe far registrare qualche passo in avanti per effetto delle aste di capacity market e di fast reserve.

Dall’analisi dei dati degli ultimi 24 mesi del segmento degli accumuli distribuiti emerge che è entrata in esercizio una capacità media annuale pari a 1.750 MWh. Considerando che lo scenario Terna-Snam prevede 16 GWh al 2030, è fondamentale mantenere questo ritmo nei prossimi sette anni.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.