Nel mese di aprile 2019 sono state immatricolate in Italia 1.000 auto elettriche pure. Un record che si è ripetuto nei due mesi successivi. Guardando alla crescita relativa nei primi sette mesi dell’anno, sono state vendute circa 6.000 auto elettriche pure con una crescita del 113 per cento sullo stesso periodo dell’anno precedente. Anche le immatricolazioni delle ibride plug-in è cresciuta rispetto all’anno precedente del 60%.

Nel mese di aprile 2019 sono state immatricolate in Italia 1.000 auto elettriche pure. Un record che si è ripetuto nei due mesi successivi. Guardando alla crescita relativa nei primi sette mesi dell’anno, sono state vendute circa 6.000 auto elettriche pure con una crescita del 113 per cento sullo stesso periodo dell’anno precedente. Anche le immatricolazioni delle ibride plug-in è cresciuta rispetto all’anno precedente del 60%.

Sono alcuni dei risultati della terza edizione dello Smart Mobility Report 2019, il rapporto realizzato dall’Energy&Strategy Group-School of Management del Politecnico di Milano e presentato a “That’s Mobility”, l’evento dedicato alla mobilità elettrica in corso al Centro congressi di Fiera Milano.

“Numeri piccoli ma incoraggianti”

Nel 2018 le auto elettriche immatricolate sono state lo 0,5% del totale per un totale di 9.579 di cui 5.010 pure e 4.569 ibride. Il parco circolante sale a 22.000 unità. I numeri, seppure “piccoli”, delineano “uno scenario incoraggiante” in cui è “ormai chiaro a tutti che non stiamo più parlando di una ‘nicchia’ ma di una componente fondamentale dei trasporti del futuro”, ha commentato in una nota stampa Vittorio Chiesa, direttore dell’E&S Group.

Barriere all’acquisto

Il rapporto contiente anche una survey con 200 risposte sugli ostacoli all’acquisto di una e-car. Non è rappresentativa della popolazione italiana ma offre informazioni utili. La barriera all’acquisto per il 72% dei rispondenti è rappresentata dal costo del veicolo. Per il 39% è l’inadeguatezza della rete di ricarica e per il 28% l’autonomia limitata.

Chi già possiede una e-car la usa per tragitti che non superano i 100 km. I 2/3 del campione ricarica il mezzo a casa, il restante lo fa a lavoro o a una colonnina pubblica. L’80% usa l’infrastruttura pubblica e solo il 14%, rispetto al 60% dell’anno precedente, la ritiene non adeguata. Oltre il 50% dei rispondenti ritiene che la rete pubblica sarà fondamentale per la crescita della mobilità elettrica.

Il risultato raggiunto ad aprile in Italia è stato favorito, si legge in un comunicato stampa, dall’introduzione degli incentivi all’acquisto, Ecobonus, previsti dalla Legge di Bilancio 2019. Un mezzo con cui è stata scalfita la barriera alla diffusione della mobilità elettrica rappresentata dall’elevato costo iniziale del veicolo.

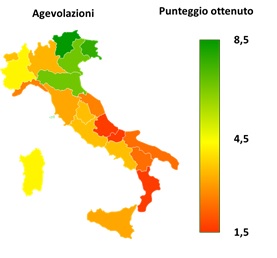

Incentivi e agevolazioni

Fattore determinante per la diffusione della mobilità elettrica si confermano gli incentivi economici.

Il Nord mostra maggiore dinamicità, lì dove si sommano i bonus nazionali e locali. In tutte le regioni è presente l’esenzione dalla tassa di circolazione, temporanea o permanente. In Valle d’Aosta, Campania e Lazio sono ampiamente diffusi facilitazioni all’accesso o alla sosta che in Abruzzo o Calabria risultano quasi del tutto assenti.

La provincia autonoma di Trento è un caso esemplare. La somma dell’incentivo regionale con l’Ecobonus e con le facilitazioni alla sosta e al parcheggio, ripagano in un anno l’acquisto dell’auto elettrica con un risparmio in 10 anni di 12.000 euro sul “Total cost of ownership”.

Nel grafico il divario tra Nord e Sud relativo ai provvedimenti a supporto delle auto elettriche nelle diverse regioni italiane.

Auto elettriche nel mondo

Il rapporto riepiloga anche i numeri delle auto elettriche pure immatricolate nel mondo nel 2018. Si registrano 2,1 milioni di nuovi veicoli elettrici, il 70% full electric il resto ibridi plug-in, con un trend di crescita del +78% sul 2017. La Cina è il continente con il maggior numero di immatricolazioni, 1,2 milioni, prima di Stati Uniti e Giappone. Il triplo di quelle registrate in Europa che si conferma il secondo mercato con oltre 400.000 immatricolazioni. In Europa la Norvegia registra la crescita maggiore con oltre 72.000 nuove auto elettriche, seguita da Germania (67.000, +24%), Gran Bretagna e Francia (rispettivamente 60.000 e 45.000, +26% e +24%).

Infrastruttura di ricarica pubbliche nel mondo

I punti di ricarica pubblici a fine 2018 sono aumentati del 25% rispetto all’anno precedente per un totale di 540.000 colonnine di cui 140.000 “fast charge”, con potenza superiore a 22 kW. Di nuovo la Cina stabilisce il suo primato sia per la ricarica normale, 41% di quota di mercato, che veloce, 77%. L’Europa conta 160.000 punti di ricarica pubblica, +14% del 2017, e 15.000 nuovi punti nei primi sette mesi del 2019. Anche qui la crescita più marcata si è registrata nelle colonnine per la ricarica veloce.

Infrastruttura di ricarica pubbliche in Italia

L’Italia conta quasi 8.200 punti di ricarica pubblici. In testa la Lombardia con oltre 1.000 punti di ricarica, seguita da Lazio, Piemonte, Emilia Romagna, Toscana e Sicilia che ne contano oltre 500. Il 51% delle installazioni e il 53% di quelle “fast charge” si trova nel Nord Italia. Il 70% è situato in ambito urbano, su strada o in parcheggi pubblici, quasi il 30% in “punti d’interesse” come centri commerciali e concessionarie auto, meno del 5% è extra-urbano.

Infrastruttura di ricarica privata

A livello mondiale a fine 2018 le colonnine private erano cresciute del 50% rispetto all’anno precedente e avevano superato i 4,6 milioni, cioè 8,5 volte quelli pubblici e circa 0,85 volte il numero di veicoli elettrici circolanti. In Italia si contano in totale 11-13.000 colonnine e 4.000 punti di ricarica installati nel 2018, con +60% rispetto al 2017.

Mobilità condivisa

A fine 2018 si registra la diminuzione del parco circolante della mobilità condivisa, già in flessione rispetto al 2017. Cala il numero di biciclette del 10% rispetto all’anno precedente. Resiste il car sharing, con una lieve crescita del +6,5%, mentre è boom per gli scooter, con un aumento del +340%.

Impatto ambientale della filiera

Il rapporto ha indagato anche l’impatto ambientale associato all’auto elettrica rispetto alle altre motorizzazioni. Le emissioni di CO2 lungo l’intero ciclo di vita del veicolo risultano sempre inferiori nel caso dei veicoli elettrici rispetto a quelli endotermici. Il caso migliore è associato alla filiera 100% italiana. Il caso peggiore si ha quando la produzione della batteria e l’assemblaggio dell’auto avvengono in Cina. Tra le due la differenza di emissioni ammonta al 30%.

L’analisi contenuta nel rapporto sfrutta modelli di simulazione ad hoc per valutare l’impatto ambientale della filiera di produzione dell’auto elettrica. 16 gli scenari che emergono dalla combinazione di diversi elementi: dal segmento di appartenenza del veicolo al luogo di produzione della batteria e del veicolo (Cina, Germania, Italia, USA) all’utilizzo in Italia.

Evoluzione dell’offerta

In Italia sono disponibili 62 modelli di veicoli elettrici. 34 modelli, il 55% del totale, sono plug in e 28, il 45%, sono elettrici puri. Il primo tipo è soprattutto di fascia alta per i maggiori costi legati alla doppia alimentazione. Il secondo tipo è distribuito in tutti i segmenti di mercato. Nelle elettriche pure il taglio delle batterie va da un minimo di 16 a un massimo di 100 kWh. Nei veicoli plug in da un minimo di 6 a un massimo di 14 kWh.

Scenari futuri

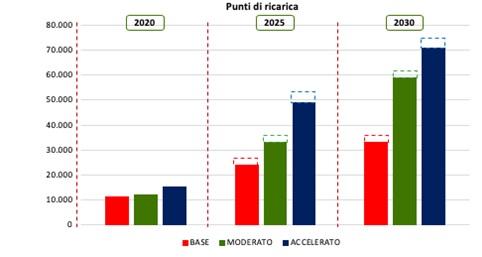

Secondo tre diverse ipotesi di studio nel 2030 il parco veicolante di Italia conterà dai 2,5 ai 7 milioni di veicoli. Nello scenario “base” in cui le nuove auto elettriche arrivano a coprire il 30% delle immatricolazioni totali. In quello “moderato” raggiungono il 55% e in quello “accelerato” ci saranno 7 milioni di veicoli elettrici in circolazione al 2030.

Fil rouge dei tre scenari è una crescita delle immatricolazioni molto sostenuta tra il 2025 e il 2030 in accordo con gli obiettivi previsti dalla bozza del Piano nazionale integrato energia e clima. La differenza tra le tre proiezioni si riscontra nello sviluppo dell’infrastruttura di ricarica, pubblica e privata: si va da un minimo di 34.000 a un massimo di 73.000 punti di ricarica al 2030. Il numero di punti di ricarica privati attesi al 2030 varia invece da 1,7-2,2 milioni nello scenario base fino ai 6,3 di quello accelerato.

Tenendo conto dell’investimento, per veicolo e punti di ricarica, e del costo, del servizio di ricarica pubblica e della manutenzione del veicolo, lo studio ha provato a stimare il volume di mercato sulla base dei tre scenari delineati. Le differenze in termini di immatricolazioni si riflettono nei volumi d’investimento: al 2025 si va dai 17,5 miliardi di euro dello scenario base ai 52 di quello accelerato e al 2030 da 76,4 miliardi a 214, quasi il triplo.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.