La sicurezza energetica non è più soltanto una questione di vettori energetici, ma dipende anche dalla resilienza delle catene di approvvigionamento delle tecnologie pulite. In un mondo che corre verso l’elettrificazione, la capacità di monitorare i materiali e i componenti necessari per pannelli solari, turbine eoliche e batterie diventa il pilastro fondamentale per ogni strategia industriale. Lo rileva il rapporto Clean energy technology supply chain data: challenges and potential solutions, pubblicato dall’Iea. Tuttavia, il documento sottolinea una carenza cronica di dati tempestivi e granulari, uno scenario che rende difficile per i governi identificare le vulnerabilità e prevenire strozzature che potrebbero rallentare gli obiettivi climatici globali.

L’evoluzione del rischio: dai fossili ai materiali critici

Il concetto di sicurezza energetica sta subendo una trasformazione radicale rispetto alle crisi petrolifere degli anni ’70. Se per i combustibili fossili l’impatto di un’interruzione si avverte in pochi giorni, per le tecnologie rinnovabili il rischio si sposta sulla capacità di costruire e sostituire infrastrutture. Le filiere green sono intrinsecamente più complesse: mentre un combustibile è una commodity estratta e scambiata direttamente, una green tech richiede decine di minerali, metalli e componenti proprietari che attraversano numerosi confini nazionali prima di diventare un prodotto finito.

Un impianto eolico onshore, per esempio, richiede una quantità di risorse minerarie nove volte superiore rispetto a un impianto a gas di pari capacità, rendendo il settore estremamente vorace di rame, litio, cobalto e terre rare.

Leggi anche Il futuro dell’energia eolica passa dai banchi di scuola

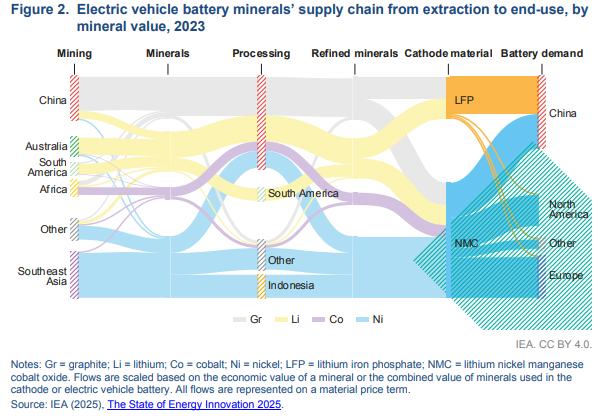

L’ombra della concentrazione geografica e il dominio dei mercati

Uno dei dati più allarmanti riportati dall’Iea riguarda l’estrema concentrazione della produzione e della raffinazione in poche aree geografiche. La Cina detiene oltre il 95% della produzione globale di wafer per il solare fotovoltaico, e gran parte della produzione di celle e moduli nel sud-est asiatico fa capo comunque a aziende cinesi.

Anche nel settore estrattivo la situazione è critica: oltre la metà delle riserve mondiali di cobalto si trova nella Repubblica Democratica del Congo. Questa polarizzazione non solo espone le catene di approvvigionamento a rischi geopolitici e conflitti, ma aumenta la vulnerabilità a disastri naturali e incidenti nei principali chokepoint marittimi.

Leggi anche Transizione energetica italiana: 2025 segna il primato del solare

La frammentazione dei dati come ostacolo alla strategia industriale

Attualmente non esiste una fonte unica a livello globale per i dati sulle filiere dell’energia pulita. Le informazioni sono disperse tra indagini geologiche, statistiche doganali, database proprietari e pubblicazioni di associazioni industriali, spesso con metodologie non standardizzate e costi di accesso elevatissimi che possono superare le centinaia di migliaia di euro per singolo Stato.

Questa povertà di dati colpisce soprattutto le economie emergenti e in via di sviluppo, che avrebbero invece il potenziale per diversificare le filiere globali e trarre benefici economici dalla propria dotazione di risorse. Senza dati di alta qualità, è impossibile prevedere se gli investimenti attuali saranno sufficienti a soddisfare la domanda futura o se la carenza di manodopera specializzata diventerà il prossimo grande collo di bottiglia.

Leggi anche Transizione energetica ed eolico 2025: l’Europa corre, l’Italia frena tra burocrazia e disinformazione

Verso una cooperazione internazionale per la trasparenza delle filiere

Per superare queste criticità, il rapporto Iea suggerisce un’azione governativa decisa che integri normative nazionali e cooperazione internazionale. Il documento funge da base per la Supply Chains Mission, lanciata nel 2025 sotto la Global Clean Power Alliance, con l’obiettivo di migliorare l’accuratezza e la disponibilità delle informazioni.

Tra le soluzioni proposte figurano l’introduzione della rendicontazione obbligatoria per le nuove concessioni minerarie e i siti di produzione strategici, oltre all’investimento in mappature aggiornate delle filiere domestiche. Solo attraverso una gestione olistica dei dati e la condivisione delle migliori pratiche sarà possibile moltiplicare gli sforzi e rendere le catene di approvvigionamento globali meno fragili e più competitive.

Leggi anche Terre rare: crisi della catena di fornitura e rischio cinese

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.