L’industria dell’automotive globale sta attraversando cambiamenti profondi guidati dall’aumento delle vendite di auto elettriche e da un rimescolamento della geografia produttiva. L’evidenza più significativa, citata nel rapporto speciale What Next for the Global Car Industry? dell’Iea, riguarda il crollo storico della domanda di motori tradizionali: le vendite globali di auto alimentate esclusivamente da motori a combustione interna (Ice) hanno toccato il loro massimo nel 2017 e sono successivamente diminuite del 30%.

Questo calo è direttamente proporzionale all’esplosione del segmento elettrico. Nello stesso periodo, le vendite di auto elettriche sono cresciute di oltre 14 volte, rappresentando più di un quinto (oltre il 20%) delle auto vendute a livello globale nel 2024. Considerando anche le ibride, le auto elettrificate hanno costituito circa il 30% delle vendite totali di auto nel 2024. L’Agenzia stima che, nell’anno in corso, una su quattro auto vendute in tutto il mondo sarà elettrica. Questa transizione tecnologica è la forza trainante che influenzerà maggiormente la futura produzione automobilistica e il settore energetico.

Declino storico dei motori a combustione

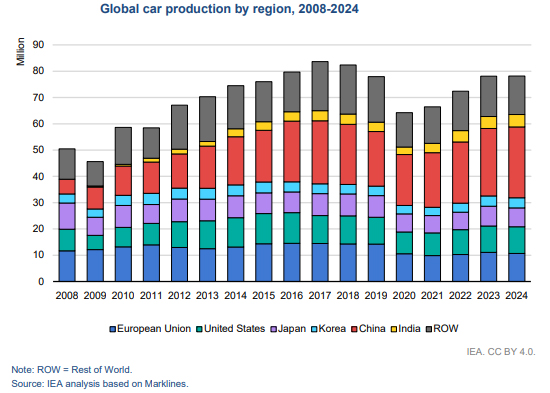

Parallelamente al cambiamento tecnologico, il baricentro del mercato automobilistico si è spostato in modo netto. I mercati emergenti e in via di sviluppo, inclusa la Cina, rappresentano oggi oltre la metà delle vendite globali di auto, in forte aumento rispetto al 20% del 2000.

La Cina ha guidato questo spostamento geografico:

- raddoppio della produzione: la produzione cinese è più che raddoppiata tra il 2010 e il 2024.

- capacità globale: il Paese detiene attualmente il 40% della capacità produttiva globale di auto.

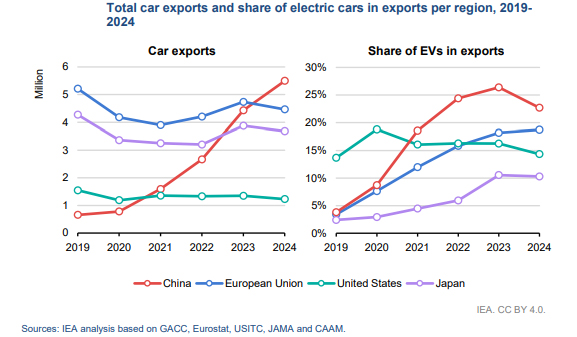

- primo esportatore: nel 2024, la Cina ha superato l’Unione Europea, diventando il più grande esportatore di auto al mondo, grazie a ingenti investimenti nella produzione di auto elettriche e relative batterie.

Al contrario, la produzione nelle economie avanzate è stagnata o diminuita nell’ultimo decennio, con la produzione nell’UE che nel 2024 è rimasta del 25% al di sotto dei livelli pre-pandemici del 2019.

Leggi anche Auto elettriche: UE rallenta, mercato globale accelera

Nuova geografia dell’automotive: egemonia produttiva cinese

La leadership cinese nel settore EV non è solo una questione di volumi, ma anche di costi. Il rapporto rivela che produrre un piccolo Suv in Cina è oltre il 30% più economico che nelle economie avanzate, sia per i motori Ice che per i propulsori elettrici. Questo vantaggio di costo è in gran parte attribuito alle economie di scala, all’integrazione verticale e alle catene di fornitura ben consolidate.

Nello specifico del segmento elettrico:

- costo batterie: i costi inferiori del powertrain spiegano quasi il 40% della differenza di costo di produzione EV in Cina.

- prezzi celle: i prezzi medi delle celle delle batterie in Cina sono inferiori di oltre il 30% rispetto all’Europa e di oltre il 20% rispetto agli Stati Uniti.

- prezzi finali: due terzi delle auto elettriche a batteria vendute in Cina nel 2024 erano più economiche dei modelli Ice equivalenti.

L’industria cinese esercita un controllo significativo lungo la catena di approvvigionamento, comandando circa l’80% della capacità produttiva globale di componenti correlati alle batterie. L’Iea avverte che la capacità di produrre batterie in modo competitivo è il principale fattore determinante dei costi di produzione EV a livello regionale.

Leggi anche Auto elettriche aziendali, boom in Europa con crescita +49%

Implicazioni per l’occupazione e l’economia globale

L’industria automotive rimane un pilastro per l’economia mondiale.

- Contributo al Pil. Il settore e i settori correlati rappresentano tra il 2% e il 6% del Pil nei principali paesi produttori di auto. La Cina, l’UE, il Giappone, la Corea e gli Stati Uniti coprono circa l’80% del valore aggiunto diretto nella produzione globale. Combinando il valore aggiunto diretto e indiretto, il contributo totale al Pil globale si attesta intorno al 3%.

- Occupazione. L’industria automobilistica impiega direttamente oltre 10 milioni di persone a livello globale, di cui quasi la metà si trova in Cina e nell’Unione Europea.

La transizione all’elettrico comporta sfide per le catene di fornitura regionali. Ad esempio, nell’Unione Europea, oltre il 90% dei motori ICE e dei relativi componenti sono prodotti internamente, mentre questa percentuale scende a poco più del 40% per le batterie e i componenti EV. Affrontare questa dipendenza, sviluppando ecosistemi domestici per le batterie e migliorando l’efficienza produttiva, è la principale sfida strategica per i produttori storici.

Leggi anche Auto elettriche: Italia supera 70.000 punti di ricarica

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.