Malgrado le difficoltà, ogni crisi genera nuove opportunità. Il Covid-19 non fa eccezione e per le utility rappresenta l’occasione per accelerare la digitalizzazione e divenire il motore di un cambiamento sistemico, indirizzando la transizione energetica già in atto.

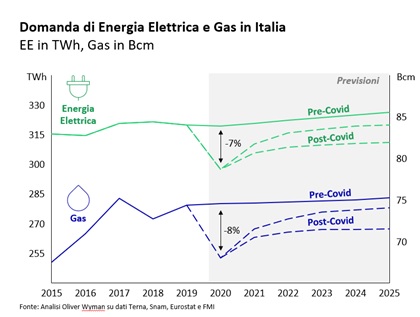

Gli impatti del Covid sono certamente dirompenti. Nell’area euro, l’incremento medio del rapporto debito pubblico / Pil è di 15-20 punti percentuali rispetto al 2019, in Italia di 21. Il Pil presenta una contrazione di circa il 9% nel 2020, con un impatto importante sui consumi energetici. Sulla base di nostre analisi sulla curva di domanda di energia elettrica e gas, prevediamo un recupero inerziale al 2025, con un valore consolidato che resta lievemente inferiore rispetto al 2019 e al pre-Covid, una volta fattorizzati i trend di efficientamento energetico ed elettrificazione dei consumi.

In questo quadro complesso, la forte attenzione alla sostenibilità e all’ambiente rappresenta un segnale decisamente positivo. Tali valori sono ormai parte integrante delle politiche e delle strategie di sviluppo dei governi a livello globale, nonché delle roadmap di sviluppo dei vari settori di impresa.

Il futuro prossimo delle utility

In futuro assisteremo al consolidamento di un ecosistema “power-centrico”, focalizzato sul Green e sulla generazione distribuita che, per essere sostenibile, avrà bisogno di tecnologie digitali e nuove forme di energia, quali l’idrogeno, come supportato dalla recente definizione di una roadmap comune per l’UE redatta dalla Commissione europea. (“A hydrogen strategy for a climate-neutral Europe”). Le opportunità per la value chain power & gas non mancheranno.

Sul fronte della generazione, il business model green renderà necessaria la creazione di nuove competenze, in particolare per la gestione del rischio commerciale e lo sviluppo di strumenti di gestione come i Green Ppa. La forte integrazione delle rinnovabili nel mix delle fonti, guidata da obiettivi a livello nazionale (Pniec) ed europeo e favorita dallo stanziamento dei fondi di rilancio economico post-Covid, favorirà inoltre lo sviluppo dei sistemi di accumulo e più in generale dei servizi di flessibilità per garantire sicurezza, stabilità e bilanciamento della rete. L’autoconsumo da generazione distribuiti aumenterà, mentre le industrie diventeranno sempre più attente al riutilizzo di energia termica ed elettrica.

Sul fronte del trasporto e della distribuzione continuerà la diffusione degli smart meter: ad esempio l’Arera, nella consultazione 360/2020/R/EE, ha disposto la messa in servizio entro il 2025 di un numero di misuratori 2G pari almeno al 90% dei misuratori 1G installati al 31 dicembre 2020. Questa evoluzione creerà nuove opportunità di business sia per gli energy retailer (e.g. offerte a canone, pricing dinamico), sia per i distributori. In particolare questi ultimi cambieranno ruolo, se sapranno divenire piattaforma funzionale alla generazione distribuita, risultando i principali attori di bilanciamento delle reti locali, orchestrando domanda (consumi) e produzione energetica.

L’idrogeno rappresenterà una forte discontinuità per il trasporto e lo stoccaggio di energia, ma anche per l’utilizzo diretto nei trasporti e nelle industrie. Tutto ciò implicherà un adattamento delle infrastrutture esistenti e la creazione di nuove, supportate dagli investimenti programmati dall’UE nel trentennio 2020 – 2050.

Sul fronte della vendita di energia elettrica e gas, la scommessa sarà su uno sviluppo sostenibile e profittevole del new downstream (con un contributo atteso sull’Ebitda superiore al 20% al 2025) e la capacità di fidelizzare i propri clienti, in uno scenario di competizione più accesa e “digital” e di minore redditività del settore in seguito alla crisi pandemica. Tale crisi determinerà nel corso biennio 2021-22 un forte incremento dei tassi di unpaid ed una maggiore sensibilità al prezzo del consumatore finale.

In assenza di una tale proposizione “extra-commodity” e di un modello operativo digitale, sarà necessaria una scala decisamente più ampia rispetto a quella del 2019, per garantire gli stessi livelli di Ebitda. Serviranno leve addizionali per migliorare la redditività d’impresa, soprattutto per gli operatori medio-piccoli che altrimenti ricadranno nel Risiko dell’M&A.

Cambia il mercato, cambia la vendita

Non esiste un’unica strada verso il successo nel business della vendita, molto dipende dagli asset di partenza e dal vincolo naturale che essi impongono e dalla capacità di estrarre valore dai dati interni/esterni che gran parte delle utility utilizzano ancora scarsamente.

A seguito di questi cambiamenti strutturali, altresì accelerati dalla pandemia, il business delle utility di oggi è fortemente cambiato: richiede coraggio, volontà di innovare e sperimentare.

È tempo di aprirsi all’innovazione e di trasformare questo business, non solo ai fini di una transizione energetica, ma di una vera e propria rivoluzione energetica.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.