Il raggiungimento degli obiettivi di neutralità climatica entro il 2050 dipende dall’azione delle industrie con una forte impronta ambientale, come quelle del settore petrolio e gas. Gli impegni di sostenibilità mirano principalmente a ridurre l’intensità di carbonio ma è il consumo dei prodotti energetici forniti dall’industria che è responsabile dell’85% dell’impronta. L’industria integrata oil & gas è responsabile di oltre la metà delle emissioni globali legate all’uso dell’energia. Circa il 90% di queste emissioni deriva dall’uso di prodotti a base di idrocarburi.

L’analisi di Scope ratings fa luce sull’impegno net zero e sui ritardi dell’industria europea oil & gas.

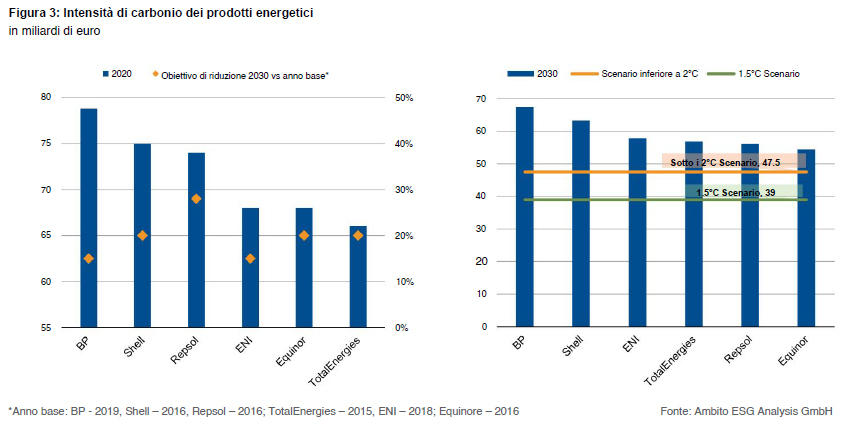

“Obiettivi basati sull’intensità rimangono modesti”

Secondo il report, “i piani di investimento del settore per finanziare la transizione mancano di ambizione nel contesto delle entrate attualmente elevate dovute ai prezzi dell’energia, nonostante gli incentivi finanziari per investire in tecnologie per il risparmio di carbonio, come il ritiro graduale da petrolio e gas e lo spostamento dei modelli di business verso le energie rinnovabili”, si legge. Secondo uno studio della Transition pathway initiative (Tpi), l’intensità di carbonio dei prodotti energetici ha maggiori ambizioni fino al 2026, ma gli investimenti sostenibili in percentuale sui ricavi rimangono al di sotto del 2,5% annuo a ricavi costanti. Non solo, la divisione tra investimenti in petrolio e gas e investimenti incentrati sulla sostenibilità (come biomasse e energie rinnovabili) indica che i nuovi affari cresceranno solo lentamente. Nel complesso, rappresenta solo il 14% in media della spesa totale in conto capitale tra le major europee del settore.

Leggi anche Carbonio, le supermajor dell’industria investono in tecnologie net zero

Oil & gas, emissioni ed esternalità

Gli obiettivi basati sull’intensità non trasmettono l’ambizione delle aziende di ridurre le emissioni assolute, poiché possono aumentare con la crescita della produzione di idrocarburi, anche se l’intensità media di carbonio diminuisce. In altre parole, una società con un obiettivo di intensità può anche aumentare le vendite di petrolio e gas. se riesce ad aumentare l’efficienza dei prodotti energetici e/o aumenta la quota delle vendite di energia rinnovabile, con un margine superiore ai ricavi da petrolio e gas: “Pertanto, gli obiettivi di riduzione assoluta sono le metriche rilevanti per valutare il contributo di un’azienda agli obiettivi climatici”, si legge nell’analisi.

Le metriche frequentemente riportate si riferiscono alle attività derivanti dalla produzione e trasformazione (combustione, flaring, venting e fuggitive), le cosiddette emissioni dirette scope-1, nonché le emissioni derivanti dalla generazione di energia elettrica, dal riscaldamento acquistato e raffreddamento per uso proprio (emissioni scope-2). La realtà è che le emissioni scope-1 e scope-2 rappresentano meno del 20% delle emissioni totali del settore. Complessivamente, la maggior parte delle emissioni deriva dall’uso di prodotti venduti come la combustione di petrolio e gas da parte di famiglie e aziende (benzina, diesel, olio combustibile).

Le emissioni che si verificano al di fuori del controllo diretto dell’azienda richiedono una comprensione dell’uso del prodotto finale e l’applicazione di una metodologia di rendicontazione comunemente accettata. Tuttavia, le metodologie di segnalazione dei gas a effetto serra differiscono tra le aziende.

Leggi anche Transizione energetica: “Permessi e licenze barriere alla crescita”

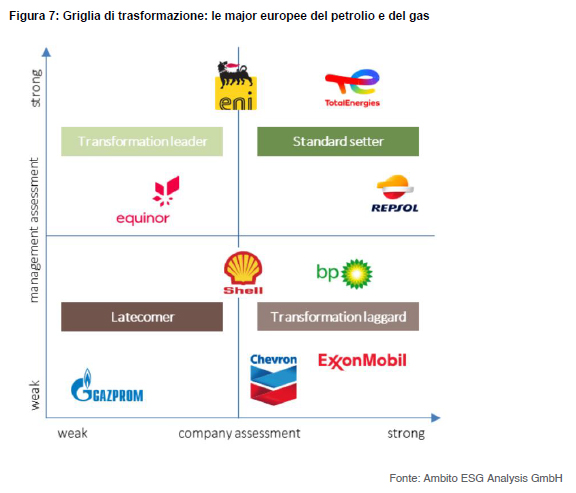

Ritardi verso la trasformazione

Anche i processi di produzione e distribuzione di petrolio e gas esercitano impatti negativi sulla natura e sui suoi habitat. La frammentazione del paesaggio e il degrado si verificano principalmente a causa delle emissioni di carbonio e dell’inquinamento atmosferico: “Questi effetti esterni sono catturati nei costi sociali dell’inquinamento da carbonio e aria. Infine, lo standard setter è in prima linea nel settore in termini di impatti e contributi attuali e apre anche la strada alla trasformazione futura”, si legge nel report.

Altri indicatori Esg spesso utilizzati, come le spese per la formazione professionale o la parità retributiva, “non sono rilevanti (ossia al di sotto di un centesimo di euro per euro di entrate) o non sono considerati esternalità (pagamenti salariali, fornitura di soluzioni di mobilità). L’esclusione dei pagamenti salariali come esternalità è fondamentale perché rappresenta una quota importante delle spese aziendali”.

Leggi anche Gli obiettivi Esg delle società minerarie

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.