Per innovare i propri impianti con una attenzione al portafogli e all’ambiente sono disponibili diversi strumenti fiscali che, con diverse tempistiche possono facilitare tali investimenti. Si è spesso affrontato questo tema pensando ad azioni strutturali come finestre o cappotti termici o strumentali come una sostituzione di caldaia a camera aperta con una a condensazione e le pompe di calore.

In realtà ci sono anche tecnologie meno note o giudicate più complesse che rientrano in queste operazioni come l’inserimento di impianto geotermici. Tali impianti sono facilmente inseribili anche in strutture già esistenti e richiedono solo alcune caratteristiche di base mediamente presenti lungo tutta la nostra penisola, come ci ha suggerito in una video intervista precedentemente Tommaso Mascetti consigliere del Consiglio Nazionale Geologi (CNG).

Di seguito una breve guida su gli strumenti incentivanti a cura dei dott. commercialisti Cinzia Perugini e Leonardo Caputo.

Alcuni strumenti utili alla implementazione di impianti geotermici dati dal Conto Termico 2.0

Il Conto termico 2.0 è sancito dal Decreto MiSE del 16 febbraio 2016 e incentiva l’incremento dell’efficienza energetica e la produzione di energia termica da fonti rinnovabili.

I beneficiari sono pubbliche amministrazioni, imprese e privati che potranno accedere a fondi per 900 milioni di euro annui.

Responsabile della gestione del meccanismo e dell’erogazione degli incentivi è il Gestore dei Servizi Energetici

Le persone fisiche, i condomini e le imprese possono accedere agli incentivi per interventi di piccole dimensioni di produzione di energia termica da fonti rinnovabili e di sistemi ad alta efficienza in edifici esistenti, parti di edifici esistenti o unità immobiliari esistenti di qualsiasi categoria catastale, dotati di impianto di climatizzazione

Tra questi interventi è compresa la sostituzione di impianti di climatizzazione invernale esistenti con altri, anche combinati per la produzione di acqua calda sanitaria, dotati di pompe di calore, elettriche o a gas, utilizzanti energia aerotermica, geotermica o idrotermica, unitamente all’installazione di sistemi per la contabilizzazione del calore nel caso di impianti con potenza termica utile superiore a 200 kW

L’incentivo massimo concedibile è pari al 65% delle spese ammissibili sostenute e viene erogato in rate annuali costanti, da due a cinque in funzione della tipologia d’intervento.

Queste agevolazioni non sono cumulabili con altri incentivi statali, fatti salvi i fondi di garanzia, i fondi di rotazione ed i contributi in conto interesse

Per i soli edifici di proprietà della pubblica amministrazione e dalla stessa utilizzati è possibile il cumulo con altri incentivi fino al 100% delle spese ammissibili.

La Legge di bilancio 2018 ha previsto una nuova categoria di soggetti beneficiari ossia gli enti aventi la stessa finalità degli IACP istituiti nella forma di società, che rispondono ai requisiti della legislazione europea in materia di houseproviding e che siano stati costituiti ed operanti dal 31/12/2013, per interventi realizzati su immobili di loro proprietà o gestiti per conto dei comuni. In tal senso è stato firmato l’accordo tra ENEA e FEDERCASA.

| Piccola impresa | Media impresa | Grande impresa | |

| Aiuti a favore delle energie rinnovabili | 65 % | 55 % | 45 % |

| Aiuti per l’uso efficiente dell’energia | 50 % | 40 % | 30 % |

La domanda va presenta dal soggetto responsabile al GSE attraverso la scheda-domanda, resa disponibile dallo stesso GSE tramite il Portaltermico entro 60 giorni dalla data di conclusione dell’intervento, ovvero entro i 60 giorni successivi alla data in cui è resa disponibile sul portale del GSE la scheda-domanda, pena la non ammissibilità (accesso diretto).

Le amministrazioni pubbliche possono, in alcuni casi, presentare al GSE una scheda-domanda a preventivo per la prenotazione dell’incentivo.

Nel caso di accettazione, da parte del GSE, della prenotazione, lo stesso GSE procede ad impegnare a favore del richiedente la somma corrispondente all’incentivo spettante da intendersi come massimale a preventivo.

Detrazioni per azioni di efficienza energetica

Per azioni di efficienza energetica tout court sono invece diversi gli strumenti a disposizione:

dal MiSE abbiamo le detrazioni fiscali, il conto termico, il sistema dei certificati bianchi ed il Fondo nazionale efficienza energetica

Detrazioni fiscali (Ecobonus)

Legge 27 dicembre 2017, n. 205

L’ecobonus riguarda:

- le spese sostenute entro il 31 dicembre 2018, nel caso di interventi sulle singole unità immobiliari

- le spese sostenute entro il 31 dicembre 2021, nel caso di interventi sulle parti comuni degli edifici.

| TIPOLOGIA DI INTERVENTO | SPESA MASSIMA DETRAIBILE | PERCENTUALE DI DETRAZIONE |

| Acquisto e posa in opera di serramenti, infissi e schermature solari, sostituzioni di impianti di climatizzazione invernale con caldaie a biomassa e caldaie a condensazione di classe A | € 30.000 sostituzione di impianti di climatizzazione invernale con caldaie a biomassa | 50% |

| Caldaie a condensazione di classe A+ e sistema di termoregolazione evoluto, pompe di calore, scaldacqua a pdc, coinbentazione involucro, collettori solari, generatori ibridi, sistemi di building automation, microgeneratori | € 100.000 microgeneratori | 65% |

| Interventi di riqualificazione energetica che interessano l’involucro dell’edificio con un’incidenza superiore del 25% della superficie disperdente lorda | € 40.000 per ciascuna unità che compone l’edificio | 70% |

| Interventi di riqualificazione energetica finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguono almeno la qualità media di cui al D.M. 26.6.2015 | € 40.000 per ciascuna unità che compone l’edificio | 75% |

Cessione del credito

La cessione del credito viene disciplinata dai commi 2 ter e 2 sexies dell’art. 14 D.L. 4/6/2013 n. 63 e con le specifiche tecniche emanate dalla Circolare ministeriale n.11/E del 18.5.2018 e ancor meglio dettagliate con la circolare 17/E del 23/7/2018

Per tutti gli interventi e per tutti i contribuenti ( soggetti IRPEF o IRES ) è prevista la possibilità di optare per la cessione del credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati.

La cessione del credito ad istituti di credito e ad intermediari finanziari è limitata ai soggetti incapienti.

Il comma 2 ter dell’art. 14 è rivolto ai soggetti cosiddetti incapienti o della no tax area ossia per coloro che sono titolari di un reddito inferiore a circa 8.000 euro e prevede che per tutti gli interventi di riqualificazione energetica possono optare per la cessione del credito ai fornitori ovvero ad altri soggetti privati con facoltà di una sola successiva cessione

Il comma 2 serie dell’art. 14 è rivolto a tutti gli altri soggetti, ma per questa categoria di soggetti rimane esclusa la cessione ad istituti di credito ad intermediari finanziari.

Il credito si può cedere nei confronti di organismi associativi, compresi i consorzi e le società consortili, anche se partecipati da soggetti rientranti nel novero delle società finanziarie qualora questi detengano una quota di partecipazione non maggioritaria o, più in generale, non esercitino un controllo di diritto o di fatto sull’ente partecipato o collegato.

Il credito può essere ceduto anche alle Energy service companies (ESCO) e alle Società di servizi energetici (SSE), accreditate presso il GSE, comprese le imprese artigiane e le loro forme consortili, che hanno come oggetto sociale, anche non esclusivo, l’offerta di servizi integrati per la realizzazione e l’eventuale successiva gestione di interventi di risparmio energetico.

| NUOVI SOGGETTI DELLA CESSIONE COINVOLTI ORA IN TUTTI GLI INTERVENTI | ||

| CEDENTI | Ø Soggetti incapienti “no tax area”, ovvero titolari di reddito annuo inferiore a circa € 8.000;

Ø Altri soggetti diversi dai soggetti “no tax area” |

|

| CESSIONARI | Ø Fornitori che hanno realizzato interventi;

Ø Altri soggetti privati (p.e. altri condomini); Ø Persone fisiche; Ø Esercenti attività di lavoro autonomo o d’impresa, anche in forma associata; Ø Soggetti diversi dai fornitori, collegati al rapporto che ha dato origine alla detrazione (p.e. altre società del gruppo); Ø solo da parte dei soggetti incapienti: istituti di credito ed intermediari finanziari |

|

Certificati bianchi

Decreto interministeriale 11 gennaio 2017

I Certificati Bianchi, o Titoli di Efficienza Energetica (TEE) sono titoli negoziabili che certificano i risparmi energetici conseguiti negli usi finali di energia, realizzando interventi obbligatori di incremento dell’efficienza energetica.

I soggetti obbligati possono adempiere in due modi:

- realizzando direttamente o attraverso le società da essi controllate, o controllanti, i progetti di efficienza energetica ammessi al meccanismo;

- acquistando i titoli dagli altri soggetti ammessi al meccanismo, ovvero altri distributori, ESCO certificate o utenti finali pubblici o privati che hanno nominato un EGE certificato.

Per ogni TEP di risparmio conseguito grazie alla realizzazione dell’intervento di efficienza energetica, viene riconosciuto un Certificato. I soggetti volontari e i soggetti obbligati scambiano i CB sulla piattaforma di mercato gestita dal GME o attraverso contrattazioni bilaterali.

I Certificati Bianchi non possono essere cumulati con altre tipologie di incentivi statali richiesti per il medesimo progetto.

Fondo Nazionale Efficienza Energetica

Decreto MiSE 22 dicembre 2017

Il Fondo sostiene gli interventi di efficienza energetica realizzati dalle imprese, ivi comprese le ESCO, e dalla Pubblica Amministrazione, su immobili, impianti e processi produttivi.

Gli interventi devono riguardare:

- la riduzione dei consumi di energia nei processi industriali,

- la realizzazione e l’ampliamento di reti per il teleriscaldamento,

- l’efficientamento di servizi ed infrastrutture pubbliche, inclusa l’illuminazione pubblica

- la riqualificazione energetica degli edifici.

Il Fondo ha una natura rotativa e consente:

- la concessione di garanzie su singole operazioni di finanziamento

- l’erogazione di finanziamenti a tasso agevolato

Le agevolazioni concesse alle imprese sono cumulabili nel limite del Regolamento de minimis, laddove applicabile, o entro le intensità di aiuto massime consentite dalla vigente normativa dell’Unione Europea in materia di aiuti di Stato.

Le agevolazioni concesse alla Pubblica Amministrazione sono cumulabili nei limiti di un finanziamento complessivo massimo pari al 100 per cento dei costi ammissibili.

La gestione del Fondo sarà affidata ad Invitalia che provvederà a pubblicare le modalità operative per la presentazione dei progetti.

Il Fondo potrà contare su 150 milioni di euro già resi disponibili dal Ministero dello Sviluppo economico, che destinerà anche ulteriori 100 milioni di euro nel triennio 2018-2020.

Altre risorse saranno messe a disposizione dal Ministero dell’Ambiente e dalle Regioni.

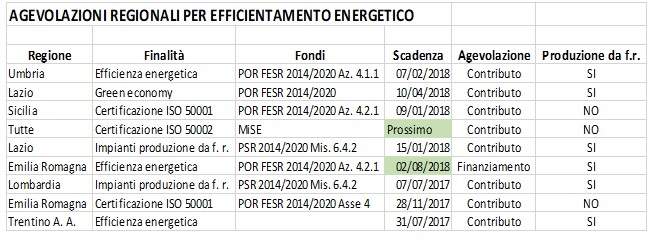

Nella tabella seguente sono indicate le agevolazioni messe a disposizione dalle regioni nell’ultimo anno.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.