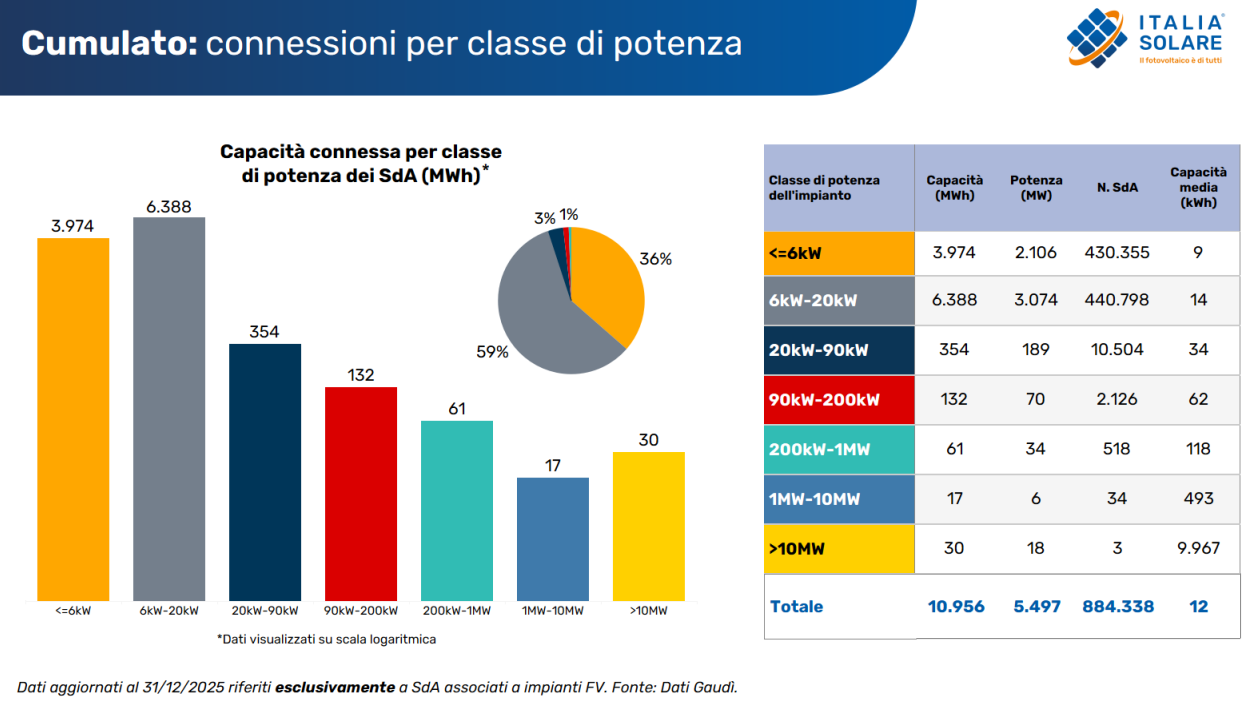

L’Italia chiude il 2025 con un traguardo significativo sul fronte della transizione energetica: al 31 dicembre risultano connessi oltre 884.000 sistemi di accumulo elettrochimico. Secondo le ultime elaborazioni di Italia Solare su dati Terna (Gaudì), il Paese vanta oggi una capacità complessiva di circa 18 GWh e una potenza installata di 7,2 GW.

Tuttavia, i numeri descrivono una fase di profonda mutazione: l’epoca della crescita esponenziale del residenziale, spinta dagli incentivi edilizi, ha ceduto il passo a una nuova era dominata dai grandi impianti di scala industriale (utility-scale).

Il 2025: un anno di transizione e “sorpassi”

Il 2025 ha fatto registrare segnali contrastanti. Se da un lato la tecnologia ha confermato la sua competitività economica — con l’asta Macse che ha assegnato circa 10 GWh di nuova capacità a prezzi significativamente inferiori alla base d’asta — dall’altro il volume delle nuove connessioni ha subito una flessione rispetto al record del 2024.

I dati evidenziano un calo del 29% nella capacità degli impianti associati al fotovoltaico, principalmente a causa della frenata dei piccoli sistemi domestici (sotto i 20 kW). Anche i sistemi stand-alone (non associati direttamente a un impianto di produzione) hanno visto una contrazione dell’11% in termini di capacità, pur mantenendo un numero di installazioni costante.

La geografia dell’accumulo in Italia

Nonostante il rallentamento, la configurazione ibrida (accumulo + fotovoltaico) resta predominante con oltre 10 GWh installati. La mappa del “voto elettronico” vede tre regioni fare da apripista:

-

Lombardia: 1.874 MWh

-

Veneto: 1.407 MWh

-

Emilia-Romagna: 994 MWh

La sfida del segmento C&I e la gestione della rete

Mentre i grandi sistemi Bess (Battery Energy Storage Systems) entrano in servizio per sostenere la rete nazionale, permane una forte criticità nel segmento Commerciale e Industriale (20 kW – 1 MW), che resta ancora marginale.

“Il 2025 ha visto l’entrata in servizio di numerosi BESS utility-scale, ma sono calate le installazioni di piccola-media taglia,” ha commentato Fabio Zanellini, coordinatore di Italia Solare. “Dobbiamo dedicare attenzione a questi accumuli, fondamentali anche per la rete di distribuzione, integrando meglio i sistemi residenziali esistenti nei meccanismi di gestione della rete.”

Obiettivo 2030: una corsa contro il tempo

Nonostante i progressi, il gap rispetto ai target fissati per il 2030 rimane ampio. Per accompagnare lo sviluppo delle energie rinnovabili non programmabili, l’Italia avrà bisogno di 71,5 GWh totali di accumulo.

| Tipologia | Capacità Necessaria al 2030 | Capacità Attuale (2025) | Gap da Colmare |

| Utility Scale (Stand-alone) | 57,5 GWh | ~8 GWh | 49,5 GWh |

| Piccola taglia / Distribuiti | 14,0 GWh | ~10 GWh | 4,0 GWh |

| TOTALE | 71,5 GWh | 18,0 GWh | 53,5 GWh |

I prossimi cinque anni saranno decisivi: la crescita dovrà mantenere ritmi serrati per garantire la sicurezza del sistema elettrico, ridurre le congestioni di rete e, soprattutto, evitare lo spreco di energia verde prodotta durante i picchi solari.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.