L’attuale fase di evoluzione del mercato energetico italiano è caratterizzata da una preoccupante introduzione di elementi di incertezza che non giovano a uno scenario già segnato da un rallentamento delle installazioni rinnovabili. Tra le criticità più evidenti emerge il percorso accidentato delle cosiddette aree idonee, divenute terreno di frizione istituzionale tra Stato e Regioni, facendo naufragare l’obiettivo originario di definire spazi certi per la crescita delle fonti pulite. A questo si aggiunge la riforma delle connessioni che, pur fondandosi su una logica tecnica rigorosa, sta provocando nel breve periodo un rimescolamento delle procedure autorizzative. Parallelamente, desta perplessità il passaggio dal meccanismo Fer X al Fer Z, uno schema che presenta ancora punti aperti e criticità avvertite con forza soprattutto dalle piccole e medie imprese del settore. È questa la fotografia scattata dal Renewable Energy Report 2026, curato dall’Energy&Strategy della School of Management del politecnico di Milano, che evidenzia come il sistema Italia stia faticando a mantenere il ritmo necessario alla transizione energetica.

Un ulteriore freno, messo in evidenza dall’analisi, è rappresentato dalla farraginosità degli strumenti pensati per supportare le imprese, come Energy Release 2.0 e Transizione 5.0. Le regole per l’Energy Release, giunte solo a novembre 2025, hanno lasciato tempi strettissimi per la stipula dei contratti, mentre per Transizione 5.0 si è assistito a un’interruzione anticipata dei fondi il 6 novembre 2025, a seguito di una drastica rimodulazione delle risorse del Pnrr, passate da oltre 6 miliardi a soli 2,5 miliardi di euro.

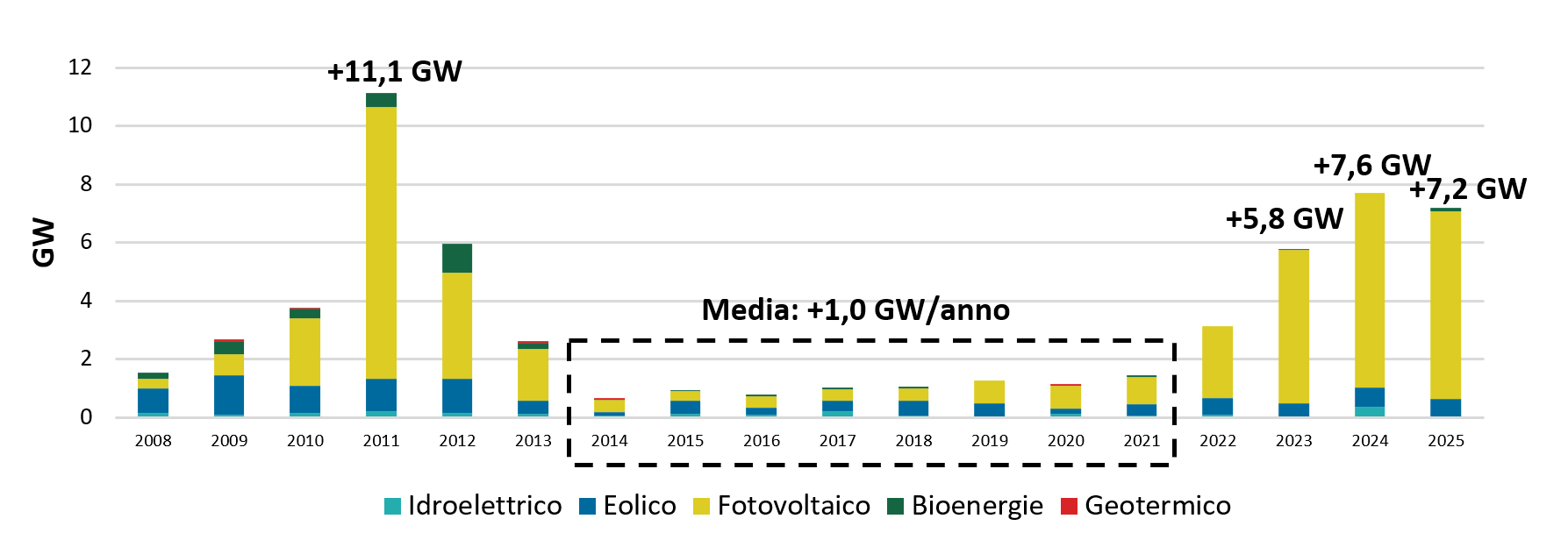

Numeri della frenata: calano le installazioni nel 2025

Dopo un triennio di crescita costante, il 2025 ha segnato un’inversione di tendenza per le rinnovabili nel nostro Paese. Le nuove installazioni si sono fermate a 7,2 GW, registrando una flessione del 6% rispetto ai 7,6 GW dell’anno precedente. La capacità totale installata raggiunge così gli 81,7 GW, sostenuta principalmente dal fotovoltaico che, con 5,6 GW di nuova potenza, ha visto i grandi impianti arrivare a coprire la metà della produzione totale.

Di contro, l’eolico rimane fanalino di coda con appena 562 MW installati, concentrati quasi esclusivamente in tre regioni del Sud (Puglia, Basilicata e Campania), perdendo l’opportunità di sfruttare una fonte che garantirebbe una produzione più costante anche nei mesi invernali e nelle ore notturne.

L’ombra sui target Pniec e il contesto europeo

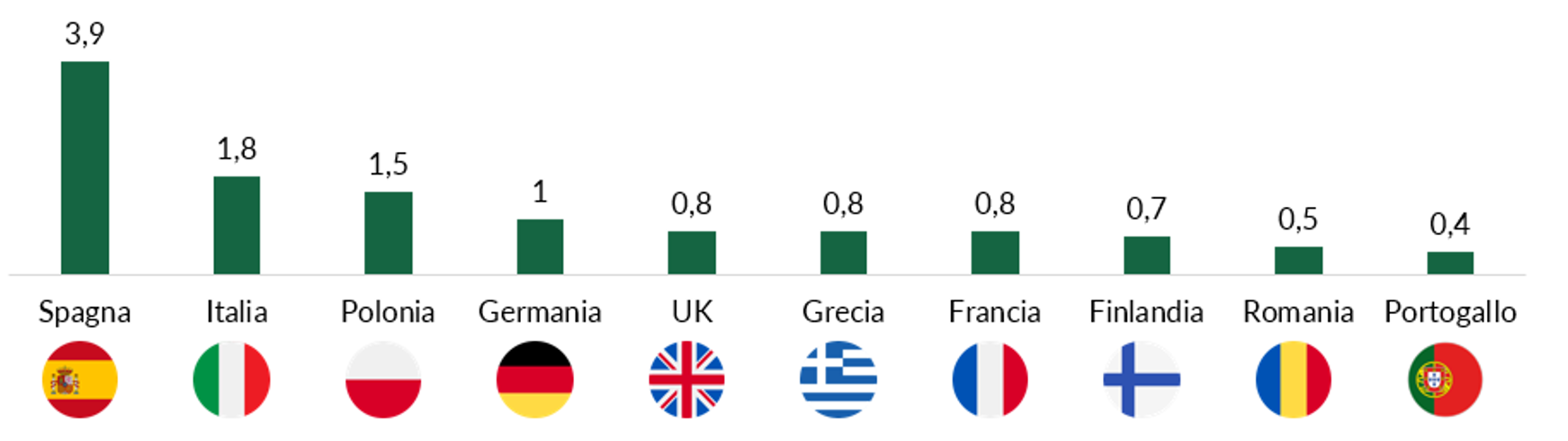

Questa battuta d’arresto proietta un’ombra inquietante sugli obiettivi fissati dal Piano Nazionale Integrato per l’Energia e il Clima (Pniec) per il 2030. Per raggiungere i 131 GW di capacità totale e i 228 TWh di produzione annua previsti, l’Italia dovrebbe aumentare la propria generazione da fonti green del 75% rispetto ai valori attuali. Tuttavia, il contesto è mutato e l’Europa intera sembra rallentare: anche Germania e Spagna mostrano ritardi rispetto ai piani di decarbonizzazione post Green deal, con la Germania che necessiterebbe di un’accelerazione del 63% per centrare i propri ambiziosi traguardi.

Nonostante le barriere burocratiche, il settore mostra segnali di resilienza legati esclusivamente alle dinamiche di mercato. Un dato eclatante riguarda i Power Purchase Agreement (Ppa): nel 2025 sono stati firmati contratti per 1,8 GW, con un incremento del 60% rispetto all’anno precedente.

L’Italia è oggi il secondo mercato europeo per questi accordi di lungo termine, che si dimostrano strumenti flessibili capaci di sostenere sia la nascita di nuovi parchi (greenfield) sia il mantenimento di quelli esistenti (brownfield). Oltre due terzi degli operatori hanno inoltre pianificato interventi di ammodernamento tecnologico entro il 2030. Il potenziale è enorme: il rifacimento dei 9 GW di impianti che raggiungeranno i vent’anni di vita potrebbe portare a incrementi di potenza fino al 140% per l’eolico e al 70% per il fotovoltaico, segnando il passaggio definitivo da una logica speculativa a una di pura efficienza produttiva.

Rinnovabili, accumuli e agrivoltaico: le nuove frontiere della redditività

Il report evidenzia inoltre il boom dei sistemi di accumulo, la cui capacità è aumentata di 25 volte in soli cinque anni, sfiorando i 18 GWh nel 2025. L’integrazione nativa delle batterie negli impianti ne garantisce oggi una redditività superiore e una migliore gestione delle reti. Parallelamente, l’agrivoltaico si sta imponendo come una soluzione di successo, come dimostrato dalle aste del relativo decreto che hanno visto domande per 1,76 GW a fronte di un contingente di soli 740 MW.

Restano invece più critici i tentativi di sostenere le filiere industriali europee attraverso il prezzo dell’energia: nel bando Fer X dedicato a componenti non cinesi, i prezzi offerti sono stati superiori di 10 €/MWh rispetto allo standard, evidenziando il costo elevato di una politica industriale che, se non adeguatamente supportata a livello nazionale ed europeo, rischia di gravare eccessivamente sul costo finale dell’energia.

Leggi anche Fake news, la guerra dell’informazione che frena la transizione

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.