La mancanza di un sistema di monitoraggio sullo stato di avanzamento dei progetti aggiudicati. Numeri necessari a capire bene la salute del comparto secondo Anie. Per questo la Federazione auspica l’implementazione del Net Zero Industry Act, “adottando in combinato disposto criteri non solo legati al prezzo, ma anche, ad esempio, alla resilienza”, così da “valorizzare la filiera upstream nazionale”.

Per quanto riguarda i segmenti di mercato del residenziale e C&I, la filiera risulta oggi in forte sofferenza. Oltre all’assenza di una forte rilancio delle rinnovabili il residenziale nello specifico ha accusato della riduzione degli incentivi fiscali. Il segmento Commercial & Industrial invece risente degli effetti del Piano Transizione 5.0.

Nel 2024, il settore residenziale associato al fotovoltaico registra:

- -29% nel numero di impianti,

- -33% in capacità

- -32% in potenza.

Diminuiscono gli impianti anche nel segmento Commercial & Industrial che comprende impianti tra 20 kWh e 1 MWh. Ecco i dati:

- -26% in numerosità;

- -16% in capacità;

- -34% in potenza.

Utility scale in crescita

Di rilievo positivo questa volta i dati nel segmento Utility Scale (oltre 1 MWh) sono entrati in esercizio ben 14 nuovi impianti di accumulo superiori a 10 MWh stand-alone, tra cui 2 di circa 800 MWh ciascuno. Queste 14 nuove installazioni dovute alle aste del Capacity Market hanno portato in rete complessivamente 3.310 MWh di capacità e 811 MW di potenza.

- la capacità installata è passata da 507 MWh nel 2023 a 3.359 MWh nel 2024,

- la potenza installata è salita da 222 MW a 851 MW.

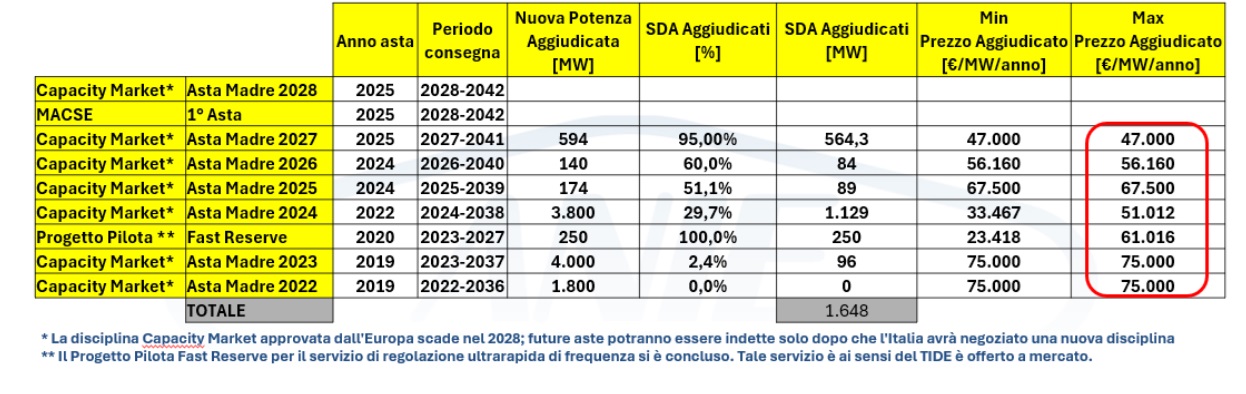

Un comparto che cresce grazie alle aste di Terna del Capacity Market, a cui si affiancherà – a partire dal 2028 – anche la prima asta del MACSE.

I sistemi di accumulo Utility Scale si stanno diffondendo sempre di più tratta di due meccanismi diversi con modalità di utilizzo dell’asset e remunerazioni differenti.

Il 95% della potenza aggiudicata. Un altro aspetto interessante concerne il parametro del prezzo di aggiudicazione, in costante riduzione: dai 75.000 €/MW/anno dell’asta madre 2022 ai 47.000 €/MW/anno dell’asta madre 2027, valore equivalente a quello degli impianti termoelettrici esistenti, a testimonianza della competitività della tecnologia degli accumuli.

I dati a Dicembre 2024

- Al 31 dicembre 2024 risultano installati 733.666 Sistemi di Accumulo (SdA), per una potenza complessiva di 5.565 MW e una capacità massima di 12.942 MWh.

- La tecnologia più diffusa continua ad essere quella a base di Litio (99,6% del totale).

- La quasi totalità (92%) dei SdA è di taglia inferiore ai 20 kWh con una netta prevalenza dei sistemi di capacità compresa tra 10 e 15 kWh (37%) e di quelli con capacità tra 5 kWh e 10 kWh (36%).

- Il 99% dei SdA ha taglia di potenza inferiore ai 20 kW, tra questi la maggior parte ha una taglia inferiore ai 10 kW (92%).

- La principale configurazione utilizzata per i SdA è quella “lato produzione” che ricopre il 95% del totale, mentre “lato post produzione” raggiunge solo il 5%.

- Il 99,9% dei SdA risulta abbinato ad un impianto fotovoltaico, di cui il 98,9% di taglia residenziale.

- La Lombardia è la regione con il maggior numero di sistemi installati (128.411 SdA per una potenza di 862 MW e una capacità di 1.821 MWh), seguita dal Veneto (89.487 SdA per 613 MW e 1.432 MWh) e dall’Emilia-Romagna (68.535 SdA per 553 MW e 1.372 MWh).

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.