Il report parte da un dato precipuo; l’impronta carbonica del trasporto aereo globale è cresciuta costantemente negli ultimi anni e oggi rappresenta oltre il 2,5% delle emissioni mondiali. In questo scenario, il SAF è indicato come la soluzione più praticabile nel breve termine per decarbonizzare l’aviazione. Secondo MUFG il SAF può garantire, in media oltre il 70% di riduzione delle emissioni di gas serra lungo il ciclo di vita rispetto al cherosene, richiedendo al tempo stesso interventi minimi di retrofit e infrastrutture aggiuntive, non a caso viene considerato una colonna portante dei piani net zero delle compagnie aeree. Il white paper ricorda anche che il primo volo di prova di un aereo commerciale alimentato con SAF risale al 2008; da allora il sostegno politico e industriale è cresciuto, ma non abbastanza da trasformare rapidamente i segnali di domanda in nuova capacità produttiva.

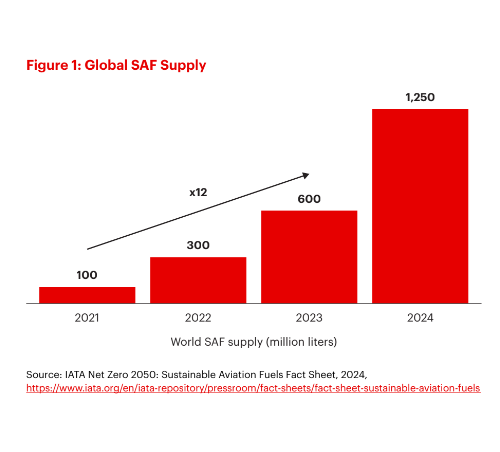

I numeri confermano la dinamica per la quale la produzione globale di SAF è aumentata del 1.150% dal 2021 e, secondo MUFG, dovrà mantenere ritmi di crescita simili anche nel prossimo decennio per soddisfare una domanda destinata a salire bruscamente. Eppure, avverte il report, arrivare alla fase di costruzione di un impianto resta complesso; i quadri regolatori hanno contribuito a costruire un contesto favorevole, ma i segnali di mercato non si stanno ancora traducendo in infrastrutture produttive a una velocità sufficiente.

Il vero salto, dunque, non è soltanto tecnologico o normativo, ma soprattutto finanziario.

Il problema del costo

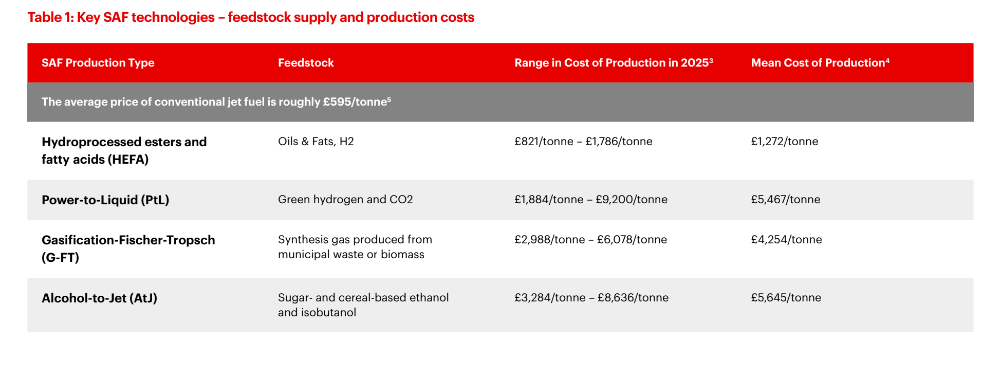

Uno dei primi problemi è il costo, oggi il SAF costa da due a nove volte il carburante jet convenzionale. MUFG indica un prezzo medio del jet fuel fossile di circa 595 sterline per tonnellata, contro 821-1.786 sterline per l’HEFA, con media a 1.272; 1.884-9.200 sterline per il PtL, con media a 5.467; 2.988-6.078 sterline per il G-FT, con media a 4.254; e 3.284-8.636 sterline per l’AtJ, con media a 5.645.

È questa distanza a generare il classico dilemma dell’uovo e della gallina; le compagnie aeree esitano a sottoscrivere impegni pluriennali a questi prezzi, ma senza accordi di lungo termine i produttori non riescono a ottenere finanziamenti e a portare i progetti fino al final investment decision scalando la produzione ed abbassando i costi.

Il white paper segnala però che guardare solo al differenziale di prezzo rispetto al kerosene non basta più. Con l’aumento del costo della conformità climatica, tra EU ETS, il mercato europeo delle quote di emissione, e CORSIA, il sistema globale dell’aviazione internazionale per compensare e ridurre la CO₂, e altri meccanismi sanzionatori o buyout, il costo complessivo dell’uso di carburanti fossili potrebbe progressivamente avvicinarsi a quello del SAF, o persino superarlo in alcuni casi. MUFG parla esplicitamente di un possibile punto di inflessione per il mercato europeo nel prossimo decennio, ma lo lega a diverse condizioni quali aumento della produzione, traiettoria del carbon price, evoluzione delle politiche e livello delle penalità per il mancato rispetto degli obblighi.

Regno Unito e Unione europea due approcci normativi a confronto

Sul lato normativo, Regno Unito e Unione europea hanno scelto la strada dei mandati di blending. Entrambi richiedono l’introduzione progressiva di SAF a partire dal 2025, ma con impostazioni diverse: il Regno Unito punta a una rapida diffusione nel breve termine, mentre l’Ue guarda a una penetrazione più ampia nel lungo periodo. L’UE spinge inoltre più direttamente sul power-to-liquid, mentre Londra limita la quota di HEFA utilizzabile nel SAF al 71% nel 2030 e al 35% nel 2040. Per MUFG, tuttavia, questi mandati non bastano da soli a chiudere il divario previsto tra domanda e offerta entro il 2030.

Saf tecnologie a confronto

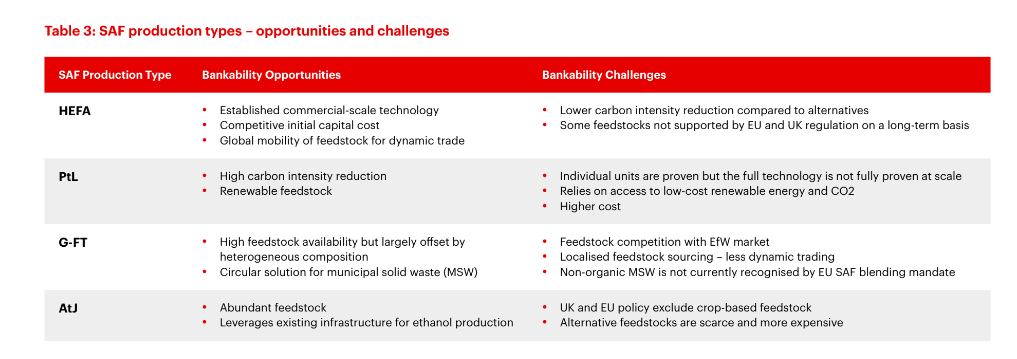

È proprio qui che emerge una delle sfumature più importanti del report. MUFG riconosce la necessità di far crescere nel lungo periodo il PtL, cioè il power-to-liquid, un carburante sintetico prodotto da idrogeno e CO₂ e considerato cruciale per la decarbonizzazione futura dell’aviazione. Ma avverte anche che comprimere troppo presto l’HEFA, oggi la tecnologia SAF più matura e competitiva sui costi, rischia di rallentare i progressi immediati.

L’HEFA, ottenuto principalmente da oli esausti e grassi residui, è infatti oggi il percorso più finanziabile; sostenerne lo sviluppo iniziale e potrebbe rafforzare la fiducia del mercato e preparare le infrastrutture necessarie al successivo decollo del PtL. Lo stesso HEFA, però, non è privo di limiti; oltre ai vincoli di disponibilità delle feedstock e alla concorrenza con altri settori, come il trasporto stradale, il report segnala una riduzione dell’intensità carbonica inferiore rispetto ad altre alternative e il fatto che alcune materie prime potrebbero non essere sostenute nel lungo periodo dai quadri regolatori di Regno Unito e Unione europea. Anche le altre tecnologie presentano criticità specifiche. Il G-FT offre una soluzione circolare basata sui rifiuti solidi urbani e una buona disponibilità di materia prima, ma risente della composizione eterogenea delle feedstock, della concorrenza con il mercato dell’energy-from-waste e del fatto che i rifiuti solidi urbani non organici non sono attualmente riconosciuti dal mandato europeo di blending SAF. L’AtJ può contare su infrastrutture esistenti per la produzione di etanolo, ma in Europa e nel Regno Unito sconta l’esclusione delle feedstock crop-based dalle policy SAF. Il PtL, infine, resta il percorso meno maturo e più costoso, anche se per MUFG avrà comunque un ruolo decisivo se il settore vorrà raggiungere i volumi richiesti in futuro.

I noi principali per la bancabilità

La bancabilità, comunque, non dipende soltanto dalla tecnologia, è infatti possibile individuare altri tre nodi principali:

- offtake,

- rischio tecnologico,

- complessità delle feedstock.

Sul primo fronte, il report specifica come nonostante l’interesse per il SAF, gli accordi vincolanti di acquisto restano pochi e difficili da finalizzare, dal 2022 il volume degli offtake agreement annunciati è infatti diminuito ogni anno. Per un finanziatore questo è un problema essenziale, perché la bancabilità richiede ricavi stabili, prevedibili e di lungo periodo. Sul fronte delle feedstock, la situazione è simile; biomasse ed etanolo sono spesso commercializzati con logiche flessibili e di breve termine, mentre i progetti avrebbero bisogno di visibilità lungo l’intero orizzonte del finanziamento. Inoltre, i criteri di sostenibilità si stanno irrigidendo, con effetti potenzialmente più pesanti proprio per AtJ e G-FT. Per sbloccare il mercato, MUFG insiste sulla necessità di condividere e distribuire meglio il rischio lungo la filiera. Nel Regno Unito il principale strumento atteso è il Revenue Certainty Mechanism (RCM), che dovrebbe stabilizzare i prezzi del SAF attraverso benchmark chiari e ridurre quelle oscillazioni che oggi rendono difficile pianificare nel lungo periodo. Ci sono alcune azioni pratiche per rendere gli sviluppatori “RCM-ready” tra cui quello di costruire modelli trasparenti dei costi di progetto, allineare i piani agli obblighi regolatori, coinvolgere presto banche, compagnie aeree e decisori pubblici, e testare i modelli finanziari con il supporto dell’RCM. MUFG aggiunge che il settore può guardare anche all’esperienza positiva dell’eolico offshore, dove strumenti simili hanno contribuito a rafforzare i business case dei progetti. Nel caso europeo, il report guarda invece al Sustainable Transport Investment Plan come possibile meccanismo di medio termine per diminuire il rischio per gli investitori con l’obiettivo di mobilitare 2,9 miliardi di euro entro la fine del 2027 per il comparto dei future fuels. L’intento è quello di avvicinare produttori e compratori e aumentare la certezza dei ricavi. In parallelo, per abbattere i costi iniziali di sviluppo, sarà fondamentale il ruolo dei fondi pubblici destinati a fattibilità e front-end engineering; nel Regno Unito attraverso l’Advanced Fuels Fund, nell’Ue attraverso l’Innovation Fund.

Anche sul lato commerciale il report suggerisce soluzioni più articolate dei tradizionali contratti bilaterali. I sistemi book-and-claim possono ampliare la platea dei compratori, consentendo l’accesso al SAF anche a soggetti che non sono utilizzatori diretti o non si trovano vicino al sito produttivo. I modelli multi-buyer e consortili permettono invece di distribuire il rischio di offtake tra più controparti, migliorando il profilo di credito complessivo. MUFG cita in questo quadro la Minnesota SAF Hub e la piattaforma della Sustainable Aviation Buyers Alliance per i certificati SAF, e segnala anche il ricorso a meccanismi d’asta come H2Global per alleggerire la pressione sugli sviluppatori e dare maggiore protezione ai ricavi nelle prime fasi di mercato.

Serve una struttura finanziaria credibile per far decollare il Saf

Secondo il report quindi il problema non è l’assenza di interesse, ma la necessità di trasformarlo in strutture finanziarie credibili. Come ha dichiarato Ed Craddock, Managing Director, Energy Structured Finance, MUFG EMEA, “Il settore bancario è desideroso di sostenere la decarbonizzazione dell’industria dell’aviazione e trae fiducia dai progressi compiuti finora. La motivazione è chiara tra gli stakeholder e l’interesse è in crescita, ma sarà necessario un approccio ponderato all’allocazione dei rischi”. E ancora: “Riteniamo che i percorsi per sbloccare i finanziamenti possano accelerare la diffusione commerciale del SAF. I rischi che il mercato del SAF deve affrontare non sono nuovi. Ogni tecnologia pulita emergente ha incontrato ostacoli in termini di bancabilità, superati attraverso una strutturazione efficace e la collaborazione a livello di settore. Raggiungere la bancabilità richiede un equilibrio tra pensiero creativo e apprendimento dalle esperienze di altri settori.” In altre parole, il decollo del SAF non dipenderà solo da mandati e annunci, ma dalla capacità del settore di costruire progetti che il capitale privato consideri finalmente bancabili.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.