Un titolo forse non audace, come ha sottolineato lo stesso presidente di Aiget, ma sicuramente cruciale per la fase che attraversiamo: “Prezzi dell’energia elettrica e gas naturale, scenari di mercato e impatti sui consumatori”. È in questo senso che l’Associazione Italiana di Grossisti dell’Energia e Trader ha elaborato un nuovo position paper presentato alla Sala del Refettorio della Camera. Documento che formalizza le posizioni di Aiget sui temi più scottanti dell’attualità energetica e che si intrecciano con quelli toccati dal titolare del Mase nel suo intervento di saluto alla platea.

Il Ministro Pichetto Fratin esordisce ironizzando sulla presunta novità del tema “prezzi energetici”. La sua analisi parte da una prospettiva di lungo periodo, dove si prevede una reale esplosione della domanda energetica, in particolare quella elettrica, destinata a raddoppiare in meno di vent’anni per effetto dell’espansione di data center, intelligenza artificiale e, soprattutto, elettrificazione del sistema manifatturiero nazionale. In questo scenario, le rinnovabili sono essenziali ma rappresentano un’integrazione e non una sostituzione delle fonti esistenti.

Non sorprende dunque che il nocciolo del discorso ruoti, ancora una volta, attorno al ruolo strategico del gas naturale come accompagnamento alla transizione energetica. Nel breve e medio termine, il gas naturale rimane elemento strutturale per la determinazione del prezzo dell’energia elettrica.

È in questo contesto che assume particolare rilevanza un fattore strettamente correlato al tema della stabilità di mercato. La questione centrale, infatti, risiede nel meccanismo di formazione del prezzo: è il 40% della produzione termoelettrica a determinare il 70-75% del prezzo elettrico finale, rendendo ineludibili interventi di disaccoppiamento (decoupling).

“Il prezzo ha un difficile sistema di calcolo che fa sì che il 40% di produzione termoelettrica determina il 70-75% del prezzo finale. Questa è una delle questioni che dobbiamo pareggiare. Dobbiamo riuscire a equilibrare tra un breakeven garantito al termoelettrico e un eccesso di margine su altri settori. Il disaccoppiamento significa questo”, ha dichiarato il Ministro.

In che modo? Con interventi settoriali e progressivi a livello nazionale, suggerisce il titolare del Mase. Da un lato, tramite il passaggio da contratti spot a contratti di lungo termine. Dall’altro, tramite la creazione di strumenti di stoccaggio, come batterie e idroelettrico, capaci di stabilizzare l’apporto delle rinnovabili. Azioni come l’Energy Release e la valutazione di interventi sulla media tensione rappresentano i primi passi verso un modello più robusto per garantire competitività alle imprese e offrire tutele alle famiglie.

Una nota a margine merita il tema del costo degli Ets. A gravare sul prezzo finale italiano, infatti, è anche la tassazione europea, in particolare il costo dell’Ets sul gas. Mentre il nucleare francese è riconosciuto come neutro e dunque esonerato, l’Italia è costretta a pagare un costo aggiuntivo che, per l’effetto del meccanismo di pricing, incide pesantemente sul costo finale dell’energia. Escludendo i paragoni con Francia e Spagna, la situazione italiana può essere meglio inquadrata nel confronto con la Germania che, pur avendo problemi simili (con l’aggravante del carbone), gode però di una differente solidità di bilancio che le consente massicci interventi di sostegno.

Un’istantanea del Mase sullo stato dell’arte

Esplosione della domanda

- Si prevede una forte crescita della domanda di energia elettrica, passando dagli attuali 300 TWh a oltre 600 TWh entro 15-20 anni.

- La crescita è dovuta all’esplosione di data center, IA, elettrificazione del sistema industriale (l’Italia è la seconda manifattura d’Europa).

- Le rinnovabili sono un’integrazione, non una sostituzione, in questo scenario.

Ruolo del gas e transizione:

- Il gas si accompagnerà al sistema energetico per molti decenni come parte del mix, essendo il meno inquinante tra le fonti fossili.

- L’Italia ha cessato la produzione di energia elettrica a carbone per motivi ambientali e di convenienza economica (il gas a 33-34 €/MWh è più conveniente: per pareggiare il costo del carbone, il gas dovrebbe arrivare a 67-68 €/MWh).

- Nonostante la chiusura del carbone, non saranno firmati ordini di smantellamento delle centrali a carbone per ragioni di sicurezza e continuità di approvvigionamento (evitando rischi di incidenti su gasdotti, come Algeria e Azerbaijan, o di manutenzioni sul nucleare in Francia).

- Il termoelettrico a gas è essenziale per la continuità e per l’alimentazione dei data center.

Sistema Ets e confronto con l’Europa:

- L’Ets aggiunge circa 12-13 €/MWh, che, per il meccanismo di calcolo del prezzo finale, diventano 25 €/MWh sul prezzo dell’energia elettrica.

- Francia: Non ha il costo ETS perché il nucleare è riconosciuto come “neutro” (98% di energia nucleare).

- Spagna: Non è paragonabile all’Italia per la presenza di nucleare e un forte numero di rigassificatori.

- Germania: La situazione è paragonabile all’Italia, nonostante una quota del 20% a carbone, ma ha un diverso bilancio statale che le ha permesso di stanziare 26 miliardi di euro per il sistema energetico.

In conclusione, la strada intrapresa è quella dell’aumento delle rinnovabili e dell’uso di strumenti di intervento per colmare il gap di prezzo, con l’obiettivo ultimo di ristabilire l’equilibrio a tutela del consumatore.

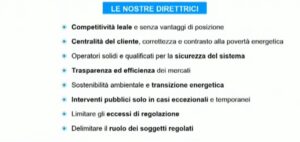

Le otto direttrici di Aiget

“Questo appuntamento segna il ritorno di AIGET sulla scena pubblica e istituzionale dopo alcuni anni di assenza, un momento a cui teniamo profondamente e che è frutto di un rinnovato impegno. Questo documento, che abbiamo idealmente chiamato ‘Il Mercato che vorrei’, si fonda su una serie di direttrici storiche e di principi irrinunciabili, che rappresentano anche le ragioni fondanti della nostra Associazione”, ha commentato Leonardo Santi, presidente di Aiget nel suo keynote speech.

“Questo appuntamento segna il ritorno di AIGET sulla scena pubblica e istituzionale dopo alcuni anni di assenza, un momento a cui teniamo profondamente e che è frutto di un rinnovato impegno. Questo documento, che abbiamo idealmente chiamato ‘Il Mercato che vorrei’, si fonda su una serie di direttrici storiche e di principi irrinunciabili, che rappresentano anche le ragioni fondanti della nostra Associazione”, ha commentato Leonardo Santi, presidente di Aiget nel suo keynote speech.

Tra le otto direttrici principali del documento, risalta un punto forse controverso, ma coerente con la natura di un’associazione votata al mercato libero: la richiesta di limitare l’eccesso di normazione e circoscrivere il ruolo dei soggetti regolati.

- Competitività leale: un mercato in cui tutti gli operatori possano competere ad armi pari, senza vantaggi di posizione. Solo la concorrenza equa può stimolare innovazione e qualità dei servizi.

- Centralità del cliente: un servizio ai clienti improntato alla trasparenza e contrasto alla povertà energetica con iniziative che favoriscono efficienza energetica e autoconsumo.

- Solidità degli operatori: il mercato deve essere popolato da operatori solidi e dotati di adeguate competenze tecniche per la sicurezza del sistema

- Trasparenza ed efficienza: c’è bisogno di regole chiare per evitare eccessive segmentazioni; il mercato retail presenta una frammentazione in cui il consumatore ha difficoltà ad orientarsi.

- Sostenibilità ambientale: L’impegno per la transizione energetica è irreversibile. La promozione di fonti rinnovabili è una priorità che non può essere ignorata.

- Intervento statale: L’intervento pubblico è necessario in fasi eccezionali, ma la sua presenza deve essere temporanea e non pervasiva.

- Eccessi di normazione: la normativa è vitale per la concorrenza e tutela dei consumatori, ma occorre evitare sovrapposizioni tra organi centrali e regolatori.

- Ruolo dei soggetti regolati: È essenziale che il ruolo degli operatori regolati rimanga ben delimitato, senza invadere il campo riservato all’iniziativa privata e al libero mercato.

A chiosa del position paper di Aiget, la vicepresidente Elisa Rondella, snocciola più in dettaglio alcuni punti. “In questo periodo sfidante, i mercati ci abbiano fatto vedere in maniera chiara quello che non possono fare. E cioè esprimere segnali di prezzo stabili di lungo termine in grado di supportare gli investimenti necessari alla transizione. Penso naturalmente allo sviluppo delle fonti rinnovabili, ma anche ai sistemi di accumulo”.

Di fronte a un simile scenario, Aiget riconosce l’importanza della regolazione per il mercato. Strumenti come il Mercato per il Servizio di Dispacciamento (Msd) o il Capacity Market, ad esempio, non sono visti solo come complementari, ma come il cardine stesso dell’attuale modello di mercato. Tuttavia, la regolazione deve evitare misure che, intervenendo sul prezzo, rischiano di compromettere il funzionamento del mercato stesso. Piuttosto dovrebbe concentrarsi su:

- Valorizzare risorse flessibili: lo stoccaggio del gas, ad esempio, la cui importanza è stata evidente negli ultimi anni, deve essere reso il più flessibile possibile.

- Garantire accesso competitivo al GNL: in uno scenario di competitività con altri paesi europei, infrastrutture GNL adeguate possono aiutare l’Italia potrebbe ad attrarre gas più economico.

- Controllare costi in bolletta: la bolletta dei consumatori è composta da molti elementi, oltre la materia prima. Il ruolo della regolazione è importante per limitare e riconoscere solo i costi efficienti, soprattutto nello sviluppo di infrastrutture da parte di soggetti regolati.

Analisi di dati e trend energetici

L’intervento di Antonio Sileo, direttore Area Sostenibilità di I-Com, introduce l’analisi sulle dinamiche dei mercati energetici italiani, evidenziando le sfide poste dalla transizione in un contesto geopolitico instabile. In particolare:

Prezzi all’ingrosso e differenziale (spread):

- L’andamento dei prezzi denota un divario a sfavore dell’Italia.

- Rispetto ai prezzi elevati post-pandemia e post-conflitto, il differenziale di prezzo dell’Italia rispetto agli altri paesi non si è ridotto, ma anzi “parrebbe aumentare”.

- I cicli combinati a gas continuano a essere la tecnologia marginale che determina il prezzo, sebbene in misura leggermente inferiore rispetto all’anno precedente.

Prezzi al consumo e trasparenza:

- Limiti dei dati Eurostat: I dati statistici utilizzati per confrontare i prezzi energetici tra paesi sono poco rappresentativi a causa delle classi di consumo troppo ampie.

- Posizionamento italiano. L’Italia tende a collocarsi al limite inferiore dell’intervallo di consumo delle classi Eurostat, sia per il gas che per l’elettricità.

- Mancanza dello sconto quantità. A causa di tale posizionamento, l’Italia non beneficia appieno dei prezzi più bassi che, commercialmente, spetterebbero a chi consuma volumi maggiori.

- Necessità di trasparenza. È necessario che tutti gli attori sostengano una maggiore trasparenza, verificando i “veri prezzi” effettivamente pagati e chiarendo con attenzione le componenti di costo incluse nei differenziali.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.