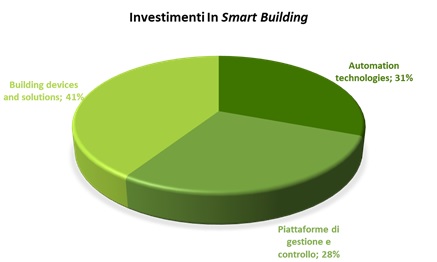

Lo smart building in Italia muove un volume di affari di circa 3,6 miliardi di euro. Di questi il 41% va a Building devices & solutions (1,47 miliardi di euro), il 31% automation technologies (1,1 miliardi) e il 28% a piattaforme di gestione e controllo (1,02 miliardi) in cui

Lo smart building in Italia muove un volume di affari di circa 3,6 miliardi di euro. Di questi il 41% va a Building devices & solutions (1,47 miliardi di euro), il 31% automation technologies (1,1 miliardi) e il 28% a piattaforme di gestione e controllo (1,02 miliardi) in cui

hardware e software sono stati preponderanti rispetto alla parte impiantistica, a sottolineare la centralità della componente digital. Interessante anche il ruolo delle Esco e degli studi di progettazione (per cui rappresenta il 15% del fatturato), mentre è ancora marginale per le imprese di facility management, utility e TelCo.

Questo secondo quanto emerge dallo Smart building report 2019, realizzato dall’Energy&Strategy group della School of management del Politecnico di Milano.

Building automation: “un edificio i cui impianti sono gestiti in maniera intelligente ed automatizzata, attraverso un’infrastruttura di supervisione e controllo, per ottimizzare il consumo energetico, il comfort e la sicurezza degli occupanti, garantendone l’integrazione con il sistema elettrico”

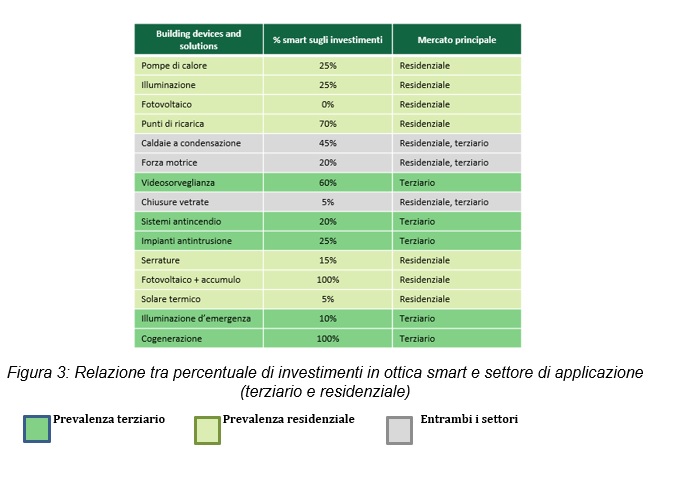

Prodotti e soluzioni scelte in base al mercato

Nel report viene evidenziata una differenza tra investimenti in tecnologie e accoppiamento di queste a una sensoristica e a piattaforme di controllo e gestione smart in grado di far operare in modo automatico e autonomo il prodotto.

Tutto ciò prescinde dalla tipologia di tecnologia. Le tecnologie più diffuse nel mercato residenziale sono meno smart, fatta eccezione per gli impianti fotovoltaici con sistemi di accumulo. Solamente per le utility e i technology provider il principale mercato è il settore residenziale.

Il terziario invece che ha necessità di sistemi di videosorveglianza, antincendio e antintrusione e di impianti di cogenerazione è caratterizzato da specifici investimenti smart. Nel complesso le azioni realizzate comprendono per il 70% software provider e studi di progettazione e per il 50% ESCo, facility management e TelCo. Nessun attore ha una presenza significativa nel terziario pubblico, a testimonianza del fatto che la PA è ancora indietro nel processo di digitalizzazione ed ammodernamento delle proprie strutture ed impianti.

Assenza di una normativa integrata

Il passo indietro del residenziale probabilmente è anche dovuto dall’assenza di una normativa integrata, volta a favorire la trasformazione digitale degli edifici. “Ad esempio, non esistono ancora forme di incentivazione (sconti o detrazioni per gli utenti) per diffondere la banda larga: considerando che solamente il 12% della popolazione italiana ha accesso alla fibra ultra-veloce contro una media europea del 55%, il tema della connettività delle nostre infrastrutture dovrà rivestire un ruolo prioritario nel prossimo futuro”, spiega Vittorio Chiesa, direttore dell’Energy&Strategy group. “In quest’ottica, il piano di Open fiber di posare le infrastrutture necessarie per la diffusione della banda larga anche in aree in cui questa tecnologia risulta economicamente svantaggiosa contribuirà a ridurre il gap con il resto dell’Unione Europea”.

Elementi da cui è composto lo smart building

Nel report, il primo per questo settore realizzato dall’Energy&Strategy group, vengono esplicitati i quattro gli elementi chiave di un edificio intelligente:

building devices and solutions, gli impianti e le tecnologie che provvedono alla sicurezza degli occupanti, come quelli di generazione di energia e di efficienza energetica e quelli relativi al tema safety&security;

automation technologies, la sensoristica connessa agli impianti, finalizzata alla raccolta dati, e gli attuatori che impartiscono agli impianti i comandi elaborati dalle piattaforme di controllo e gestione;

piattaforme di controllo e gestione, l’insieme dei sistemi software volti alla raccolta, elaborazione e analisi dei dati acquisiti dalla sensoristica installata sugli impianti;

connectivity, l’insieme dei protocolli di comunicazione, wireless o cablati, che permettono la comunicazione tra sensori, attuatori e la piattaforma di controllo e gestione.

Il fattore umano dell’interazione viene classificato in due categorie: gli hard benefit, che indicano in termini monetari il risparmio energetico, l’ottimizzazione della produttività, la manutenzione predittiva, l’aumento del valore dell’immobile;

e i soft benefit, che si interessano delle condizioni socio-ambientali degli occupanti come la sostenibilità ambientale, la sicurezza, il comfort, la telegestione, il telecontrollo, l’interoperabilità.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.