Il mercato globale dell’idrogeno pulito sta vivendo un profondo e inevitabile bagno di realtà. A certificarlo è l’autorevole rapporto Energy Transition Outlook 2026 – Hydrogen to 2060 di Dnv, che mette in luce come l’eccessivo ottimismo che aveva caratterizzato le prime proiezioni del 2022 si sia scontrato con un sensibile indebolimento delle azioni di decarbonizzazione a livello globale, in particolare negli Stati Uniti. Questo rallentamento delle politiche di supporto pubblico ha colpito in modo sproporzionato l’idrogeno pulito e i sistemi di cattura e stoccaggio del carbonio (Ccs), costringendo gli analisti a tagliare drasticamente del 45% le previsioni di diffusione a lungo termine (al 2050) rispetto ai calcoli di quattro anni fa.

Tuttavia, il ridimensionamento delle stime non equivale a una battuta d’arresto. Al contrario, il rapporto delinea la nascita di un mercato imponente ed economicamente strategico. I volumi di idrogeno pulito sono destinati a crescere di ben 100 volte da oggi al 2060. Per sostenere questa colossale espansione, Dnv stima che nei prossimi tre decenni gli investimenti cumulativi in conto capitale (Capex) raggiungeranno la straordinaria cifra di circa 2.750 miliardi di euro (che salgono a circa 2.930 miliardi di euro includendo le infrastrutture di generazione elettrica dedicate alla produzione off-grid).

Ridimensionamento e spinta sugli investimenti

Attualmente, il settore dell’idrogeno si attesta come un mercato prevalentemente fossile dal valore di circa 220 miliardi di euro, con una produzione annua di 100 milioni di tonnellate che genera però l’ingente quantità di 1,3 miliardi di tonnellate di emissioni di CO2. La transizione verso formule pulite mira proprio a scardinare questo impatto ambientale: entro il 2060, lo sviluppo dell’idrogeno a basse emissioni consentirà di evitare oltre 2 miliardi di tonnellate di emissioni di anidride carbonica ogni anno.

Nel corso degli ultimi quattro anni, mentre l’industria dell’H2 muoveva i suoi primi passi tra mille difficoltà burocratiche e tecnologiche, le energie rinnovabili tradizionali e i sistemi di accumulo hanno corso a velocità doppia. Il mondo ha installato una capacità di solare, eolico e batterie superiore al doppio dell’intera capacità energetica dell’Unione Europea. La disponibilità di energia elettrica rinnovabile a basso costo ha letteralmente scalzato l’idrogeno da mercati in cui un tempo si pensava potesse competere, come il riscaldamento degli edifici residenziali, le applicazioni industriali a medio calore e persino i trasporti commerciali su gomma (i camion pesanti), ambiti dove l’elettrificazione diretta tramite pompe di calore e batterie si è dimostrata infinitamente più efficiente ed economica.

Di conseguenza, il mercato potenziale dell’idrogeno si è notevolmente ristretto, focalizzandosi esclusivamente sui settori cosiddetti hard-to-abate. L’H2 e i suoi derivati chimici (come l’ammoniaca e l’e-metanolo) diventano l’unica ancora di salvataggio per la decarbonizzazione dell’acciaio, dei processi chimici ad altissima temperatura, dell’aviazione (sotto forma di carburanti sintetici e-Saf) e del trasporto marittimo a lungo raggio.

Idrogeno: il fattore domanda e il superamento dei “colori”

Il futuro del comparto non sarà regolato dalle ambizioni dell’offerta, bensì dalla concretezza della domanda. Il modello Dnv mette chiaramente in guardia: i progetti industriali vedranno la luce e diventeranno bancabili solo ed esclusivamente in presenza di contratti di acquisto (offtake) certi, vincolanti e supportati da politiche governative stabili. Senza una domanda chiara e garantita, i produttori non apriranno i cantieri. Ad oggi, su oltre 1.500 progetti pilota o su piccola scala censiti a livello globale, appena un terzo ha raggiunto la Decisione Finale di Investimento (Fid), e solo una manciata di impianti di grandi dimensioni è effettivamente entrata in fase di costruzione.

Il mercato sta anche modificando profondamente il proprio linguaggio, abbandonando la vecchia e talvolta ambigua classificazione basata sui colori (idrogeno verde, blu, rosa) a favore di una misurazione rigorosa, pragmatica e scientifica dell’intensità di carbonio generata lungo l’intero ciclo di vita.

Entro il 2035 si assisterà a una prima svolta strutturale: la produzione globale passerà dalle attuali 100 milioni di tonnellate a circa 130 milioni, e l’idrogeno pulito costituirà la quasi totalità della nuova capacità netta installata. In questa prima fase, un quarto dell’idrogeno pulito arriverà dal reforming del metano con sistemi di cattura della CO2 (il vecchio idrogeno blu), mentre il resto sarà di natura elettrolitica. Guardando ancora più avanti, al 2060, la produzione globale schizzerà a 280 milioni di tonnellate annue: l’idrogeno da elettrolisi rinnovabile arriverà a coprire il 70% del mix complessivo, affiancato da un 20% di origine fossile con Ccs, riducendo l’idrogeno fossile non abbattuto a poco più del 10% (rispetto al 98% attuale).

La mappa geopolitica dell’H2: la Cina detta il passo

L’analisi geografica dello sviluppo dell’idrogeno rivela un profondo sbilanciamento dei pesi geopolitici, con la Cina nel ruolo di leader assoluto del comparto. Pechino ha inserito ufficialmente il vettore nella propria Legge sull’Energia ed è pronta a far scalare la tecnologia grazie al 15° Piano Quinquennale, concentrandosi sulla creazione di hub industriali integrati in cui la produzione da rinnovabili è co-localizzata direttamente accanto alle industrie utilizzatrici. Nei prossimi decenni, il 35% di tutta la produzione e del consumo mondiale di idrogeno si concentrerà nel solo Paese asiatico, che già oggi controlla il 60% degli investimenti e della diffusione globale di elettrolizzatori.

In Europa, l’adozione dell’idrogeno è fortemente legata a vincoli normativi severi (come il meccanismo di frontiera Cbam, che impone una tassa sul carbonio per le merci importate). Poiché l’Europa dispone di risorse rinnovabili interne limitate e costose, il continente diventerà il più grande importatore mondiale di idrogeno, posizionandosi come l’ente regolatore globale capace di imporre rigidi standard di certificazione ai propri fornitori esteri.

Parallelamente, l’area del Medio Oriente e Nord Africa e il subcontinente indiano stanno emergendo come i futuri giganti dell’esportazione e dell’autonomia energetica. L’India sta attuando politiche aggressive per convertire all’idrogeno pulito i propri settori della raffinazione e dei fertilizzanti. Nel frattempo, i recenti conflitti geopolitici (come le tensioni in Ucraina e la guerra in Iran scoppiata a inizio 2026) hanno modificato le priorità dei governi: l’idrogeno non viene più visto solo come uno strumento di tutela climatica, ma come un asset fondamentale per la sicurezza nazionale e la resilienza delle catene alimentari (essendo la base per la produzione di fertilizzanti azotati), spingendo molti paesi importatori a investire nella produzione locale per sganciarsi dalla volatilità dei mercati energetici globali.

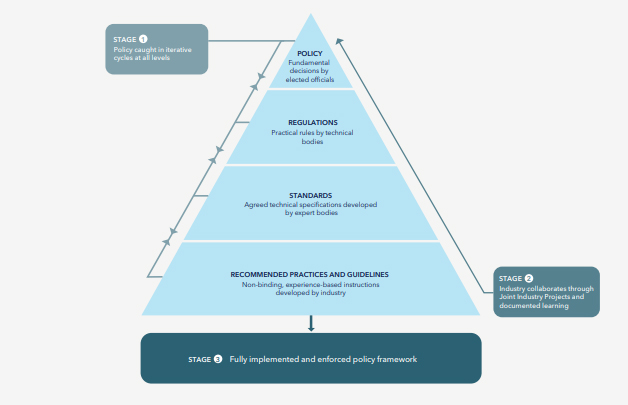

Dalla scala di laboratorio ai gigawatt: la sfida della sicurezza

Il passaggio tecnologico dai piccoli impianti pilota ai complessi industriali su scala gigawatt non è una semplice operazione di copia e incolla. Le dinamiche di sicurezza e gestione dei rischi cambiano radicalmente quando si aumenta la scala dei moduli. Il comportamento fisico dell’H2 all’interno di condutture e impianti è straordinariamente complesso, volatile e incline a perdite microscopiche.

Per sbloccare i grandi capitali d’investimento privati ancora esitanti, l’industria dovrà vincere la sfida della fiducia tecnica. Sarà indispensabile un’accelerazione sul fronte della standardizzazione internazionale, della qualificazione delle tecnologie costruttive, dei sistemi di isolamento e della gestione dei rischi legati all’integrazione degli elettrolizzatori con le reti elettriche nazionali. Solo attraverso una regolamentazione chiara e l’adozione di rigorosi protocolli di sicurezza sarà possibile trasformare i progetti sulla carta in infrastrutture reali capaci di guidare la parte più difficile e cruciale della transizione energetica globale.

Leggi anche L’Europa “accende” i motori dell’idrogeno rinnovabile italiano

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.