Terre rare e minerali essenziali hanno assunto un ruolo di pilastro nella sicurezza energetica ed economica globale in un contesto geopolitico sempre più teso. Cruciali per le tecnologie energetiche e i settori d’avanguardia come l’aerospaziale, la difesa e la produzione avanzata, la loro disponibilità è sinonimo di resilienza economica. L’Iea ha sollevato già la questione sui rischi di un’eccessiva concentrazione dell’offerta, con i dati del recente Global Critical Minerals Outlook 2025, e ora torna con un focus che conferma e accentua tale preoccupazione.

L’analisi dell’Iea evidenzia un dato impressionante: per ben 19 dei 20 minerali strategici la Cina è il principale produttore mondiale di raffinazione, con una quota di mercato media del 70%. Questa dipendenza da un numero ristretto di fornitori espone la catena di approvvigionamento a vulnerabilità sempre maggiori, sia per shock naturali che per interruzioni commerciali.

Si intensifica vantaggio strategico cinese

Tra i minerali strategici, l’offerta di terre rare è la meno diversificata a livello geografico. Questi elementi, vitali per i magneti ad alte prestazioni (come neodimio, praseodimio, disprosio e terbio), vedono la Cina dominare in ogni fase:

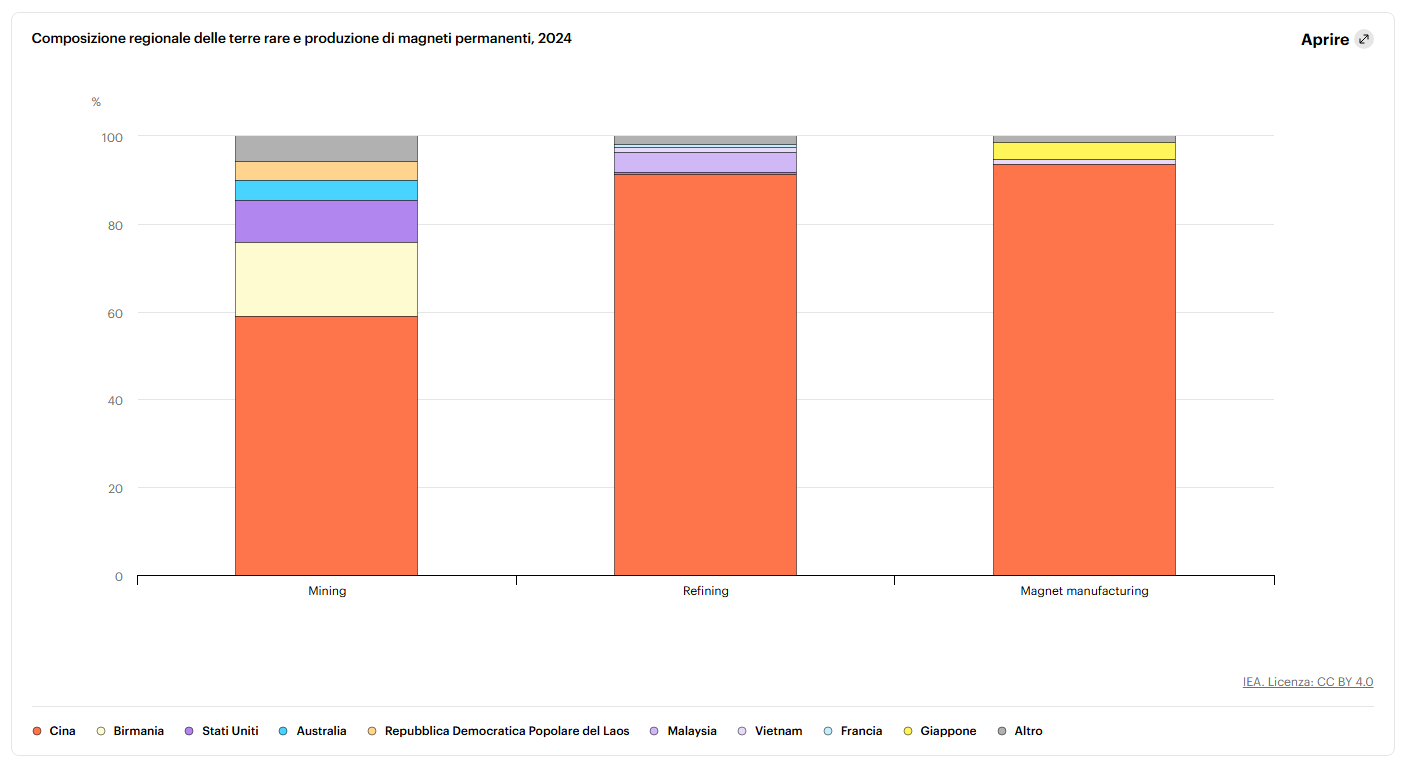

- Produzione mineraria (2024). La Cina copre circa il 60% della produzione globale, seguita da Myanmar, Australia e Stati Uniti.

- Separazione e raffinazione. Qui il predominio è quasi totale, con la Cina che detiene circa il 91% della produzione globale, lasciando la Malesia in un distante secondo posto.

L’egemonia cinese si estende poi alla produzione di magneti permanenti sinterizzati, ossia componenti fondamentali per motori di automobili, turbine eoliche, sistemi di difesa e data center per l’intelligenza artificiale. La quota di mercato cinese in questo settore è passata dal 50% di vent’anni fa all’attuale sbalorditivo 94%.

Cina: l’arma del controllo sulle esportazioni

Negli ultimi anni, si è assistito a una proliferazione di controlli sulle esportazioni di materiali e tecnologie chiave. Le restrizioni su terre rare e batterie agli ioni di litio hanno trasformato una preoccupazione teorica in una crisi operativa.

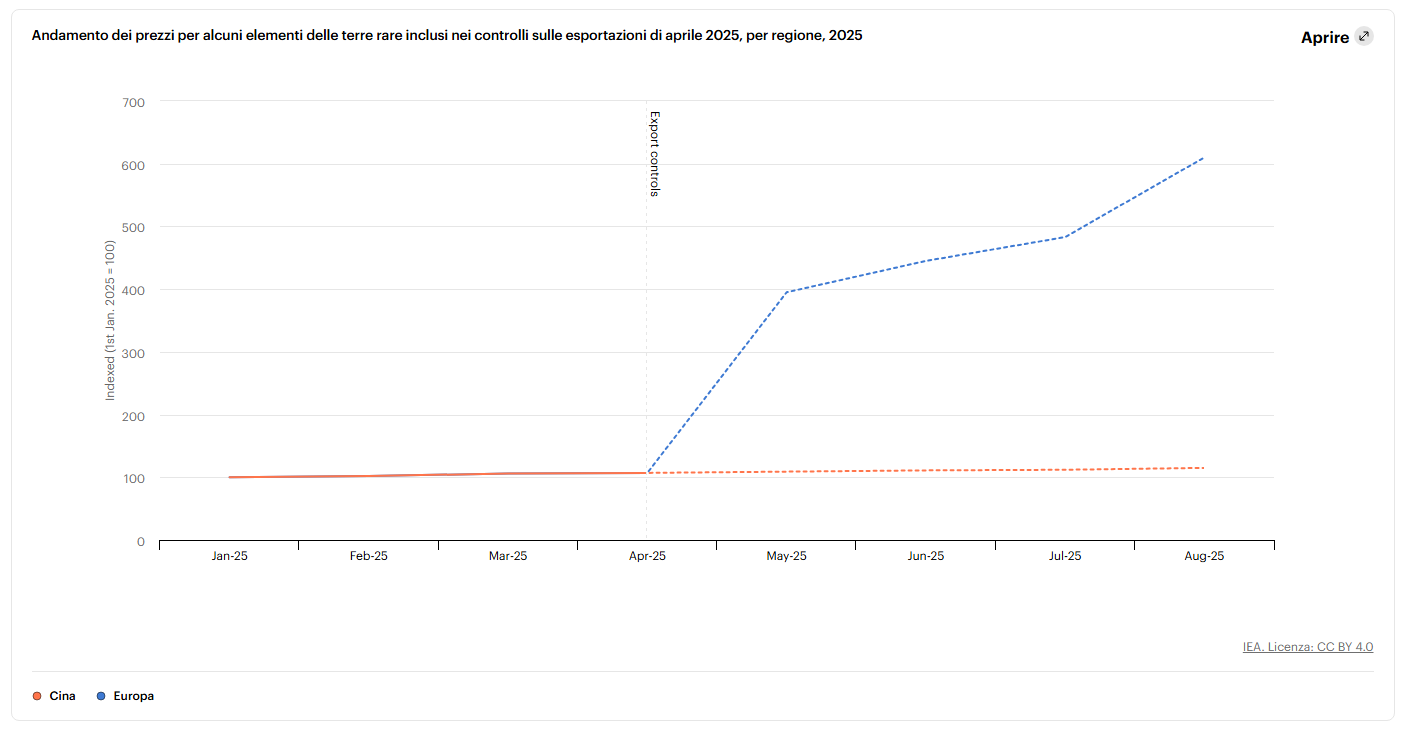

Il 4 aprile 2025, il governo cinese ha introdotto i primi controlli sulle esportazioni di sette elementi pesanti delle terre rare e prodotti correlati. L’immediato crollo dei volumi di esportazione ad aprile e maggio ha costretto case automobilistiche in Europa, Stati Uniti e altrove a ridurre l’attività o addirittura a chiudere temporaneamente gli stabilimenti a causa della difficoltà nel reperire magneti.

Le conseguenze sul mercato sono state drammatiche: i prezzi delle terre rare nei paesi importatori sono rimasti elevati, con i prezzi europei che hanno raggiunto un livello fino a sei volte superiore a quelli cinesi, minando la competitività dei produttori esterni.

Terre rare, l’intensificazione: colpire l’intera catena globale

Il 9 ottobre 2025 ha segnato una significativa escalation. Il Ministero del Commercio cinese ha annunciato ulteriori controlli che richiedono una licenza per esportare parti, componenti e assemblaggi contenenti terre rare di origine cinese o prodotti con tecnologie cinesi. Ora con il viaggio in Cina di del presidente Usa Donald Trump sembra che la escalation commerciale stia vivendo una tregua o almeno sia rimandata di un anno con misure che saranno riviste. Gli Usa hanno ritirato l’entrata in vigore di ulteriori dazi del 100% verso la Cina e di rimando la Cina ha rivisto il suo blocco alle terre rare. Giovedì 30 ci sarà l’incontro tra Trump e il presidente cinese Xi Jinping in Corea del Sud per suggellare il nuovo tenore degli accordi commerciali. Al momento quello che sappiamo è che si è parlato di un’intesa sulla soia e sulle terre rare.

Cosa era successo:

- L’elenco degli elementi soggetti a restrizioni è stato ampliato includendo altri cinque elementi (olmio, erbio, tulio, europio e itterbio). L’inclusione dell’olmio è particolarmente strategica, poiché era stato adottato come sostituto dei materiali precedentemente limitati.

- Dal 1° dicembre 2025, i controlli verranno estesi a prodotti fabbricati a livello internazionale che contengono materiali cinesi o utilizzano tecnologie cinesi, anche se commercializzati a livello nazionale.

Una mossa che colpitebbe duramente i settori strategici che dipendono da componenti contenenti terre rare cinesi, tra cui energia, automotive, difesa, semiconduttori, aerospaziale e, appunto, i data center per l’intelligenza artificiale. Ritardi o negazioni nelle licenze potrebbero tradursi in ingenti perdite di ricavi e posti di lavoro.

La competizione sulle batterie agli ioni di litio

Contemporaneamente alle terre rare, sempre il 9 ottobre 2025 la Cina ha introdotto controlli sulle esportazioni di batterie agli ioni di litio, ampliando le misure precedenti per coprire una vasta gamma di materiali, tecnologie e apparecchiature in tutte le fasi della catena di fornitura. Il Paese detiene quote pari o superiori all’80% nelle catene di approvvigionamento midstream e downstream delle batterie, con quasi un monopolio in segmenti come i precursori catodici e i materiali catodici Lfp (litio ferro fosfato).

Più nel dettaglio, il focus Iea prevede che se queste misure non dovessero cambiare:

- Rischi a breve termine. Ritardi nelle autorizzazioni all’esportazione potrebbero portare a carenze di materiali, aumento dei costi delle batterie e potenziale rallentamento nell’adozione di veicoli elettrici e sistemi di accumulo.

- Rischi strategici. Le restrizioni su precursori dei materiali anodici e catodici in grafite, per i quali le opzioni fuori dalla Cina sono limitate, potrebbero gravemente limitare la capacità globale di produzione di batterie. Le batterie Lfp, che rappresentano metà del mercato EV e la maggior parte dell’accumulo di energia, sono particolarmente a rischio.

Iea lancia il monito verso la diversificazione: l’urgenza di reagire

L’incertezza sull’applicazione delle più recenti restrizioni rende cruciale promuovere la diversificazione per garantire la resilienza a lungo termine.

La diversificazione è rallentata da:

- tempi lunghi (upstream): nuovi progetti minerari fuori da Cina e Myanmar hanno tempi di realizzazione lunghi, in media circa otto anni.

- complessità della raffinazione. I processi di separazione sono tecnicamente complessi e richiedono infrastrutture per la gestione sicura di sottoprodotti radioattivi come uranio e torio. Solo pochi impianti su scala industriale operano fuori dalla Cina (Malesia, Stati Uniti, Estonia).

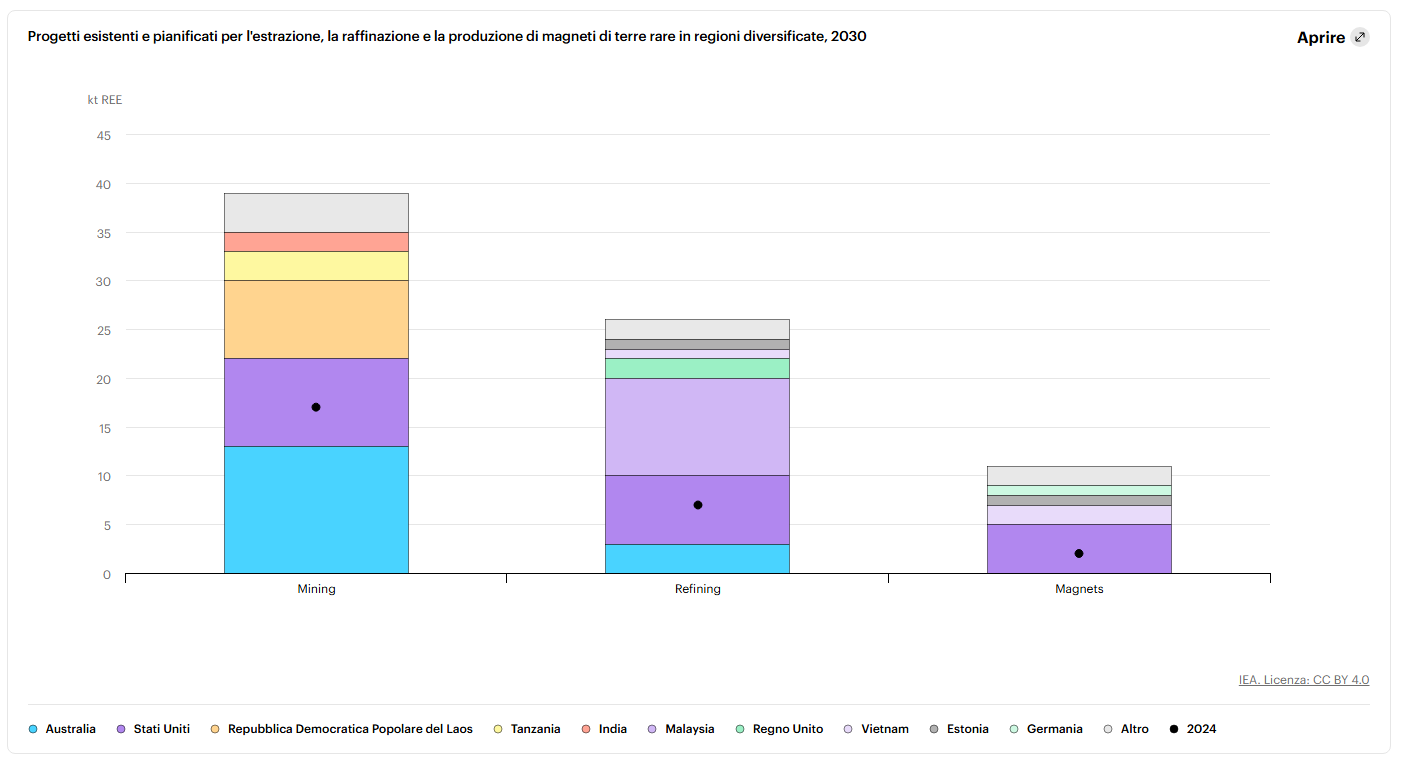

Nonostante le sfide, progetti di estrazione e raffinazione sono in sviluppo in Paesi come Stati Uniti, Australia, Brasile, Tanzania e India. Tuttavia, un elemento di preoccupazione fondamentale rimane: la capacità produttiva prevista per i magneti permanenti fuori dalla Cina è notevolmente inferiore a quella prevista per l’estrazione e la raffinazione.

Per colmare questo deficit critico, sono essenziali sforzi continui e mirati, come dimostra la cooperazione transnazionale tra Francia e Giappone per la produzione di ossidi di terre rare a Lacq, in Francia, un esempio di come le partnership strategiche possano ricostruire pezzi della catena di approvvigionamento globale.

Leggi anche Materie Critiche, al via nel Lazio un impianto pilota per il riciclo di terre rare

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.