Scenari energetici per l’Italia. È il tema dell’incontro che si è svolto ieri presso gli uffici di Cattaneo Zanetto Pomposo, società di political intelligence di Roma, e organizzato da Shell Italia. Un messaggio su tutti: gas come ancoraggio alla sicurezza energetica.

La presentazione diventa occasione per un confronto politico tra rappresentanti di maggioranza e opposizione, istituzioni nazionali e compagnie petrolifere che battono strade vecchie e nuove. In un mondo multilaterale dominato dal trilemma (sicurezza, costi, decarbonizzazione), tutte le stime danno in forte crescita la domanda di energia globale, Italia inclusa. All’indomani dell’accordo di Belém, il dibattito parte da una domanda ineludibile: cosa si è ottenuto da questo accordo sul clima, con una COP30 che evita ogni riferimento esplicito all’eliminazione dei fossili? “Un bagno di realismo” per Luca Squeri di Forza Italia. “Il furore di abbattere quel che era stato deciso” per Vinicio Peluffo del PD. Due posizioni diverse sulla COP30. Opposte in casa, ma parte della stessa maggioranza al Parlamento di Bruxelles.

Di certo, dicono i relatori, c’è che di fossili (soprattutto gas) si sentirà parlare almeno per i prossimi 15 anni (e oltre). Ma questa, in fondo, non è una novità: dal rigoroso “phase out” iniziale, al compromesso del “transition-away”, fino al depotenziamento di clausole vincolanti, l’orizzonte temporale appare, di fatto, irrimediabilmente vago.

Intanto, Shell rivendica la propria posizione come principale investitore estero in Italia nel settore upstream, consolidando le sue partnership strategiche in Val d’Agri con Eni, e a Tempa Rossa con Total. “Sono asset produttivi nei quali continuiamo a investire ed è importante che continuiamo a produrre perché la fornitura di questi prodotti, petrolio e gas, continuerà per molti decenni a venire. È importante investire con una prospettiva di lungo termine, ma per questo c’è bisogno di una regolamentazione stabile, regole chiare e un processo favorevole ad attrarre investimenti in Italia”, commenta Joao Santos Rosa, CEO di Shell Italia.

Ma i cambiamenti climatici non si fermano alla porta, e il terzo pilastro del trilemma non può essere ignorato: la decarbonizzazione. Shell consolida in Italia la sua presenza anche nel settore green attraverso investimenti in impianti fotovoltaici. Ad oggi, l’azienda gestisce tre impianti operativi, con una capacità complessiva di 70 MW. Inoltre, sono in fase di costruzione altri cinque impianti FV la cui messa in funzione è prevista nei primi mesi del 2026.

“I Corporate PPA sono strumenti contrattuali che consentono alle imprese di acquistare energia verde a lungo termine, favorendo il processo di decarbonizzazione e mitigando i rischi di oscillazione dei prezzi. Altro strumento utile per le aziende hard to abate è il biometano. Shell è il principale produttore di biometano in Europa. In Italia stiamo dando il nostro contributo lavorando con i clienti per mettere a disposizione molecole di gas rinnovabili”, spiega Gianluca Formenti, General Manager Shell Italia.

L’Italia verso la competitività energetica

L’Italia ha il quarto sistema energetico più grande d’Europa ed è due volte più dipendente dal gas rispetto alla media dell’UE. “Circa un terzo proviene dal petrolio. Un altro terzo proviene dal gas, che è più dell’Unione Europea, perché l’Italia non utilizza molto carbone né energia nucleare diretta. L’ultimo terzo è un mix: bioenergia commerciale, bioenergia tradizionale, l’energia solare, eolica e altre cose.”. Peter Wood, energy adviser di Shell presenta le sue slide partendo dai consumi italiani del 2024.

È un grande paese, sottolinea Wood, e ha tre caratteristiche su cui capitalizzare la sua posizione: economia, geografia, clima. “L’Italia produce cose di altissima qualità, dall’abbigliamento alle automobili, passando per il gas. Sono industrie preziose, che non saranno abbandonate. Questo significa che queste industrie devono rimanere competitive”, conclude.

Inoltre, la geografia strategica dell’Italia, collocata come corridoio tra Europa e Nord Africa, si combina con un clima favorevole, offrendo al Paese un notevole vantaggio per lo sviluppo di FER.

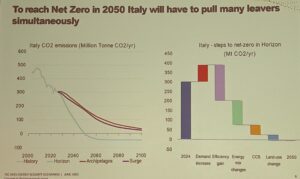

Insomma, l’Italia è fondamentale per Shell come punto di accesso del gas per le rotte meridionali e orientali. Ma anche per le strategie di diversificazione nelle rinnovabili, con la creazione di un ecosistema energetico integrato. L’Italia va verso una transizione energetica competitiva, e per raggiungere il net-zero al 2050 dovrà agire su più fronti simultaneamente.

Tre scenari globali

Surge (2°C): possibilità di una nuova fase di crescita economica trainata da un aumento della produttività grazie all’AI.

Archipelagos (2.3°C): lo sviluppo tecnologico può essere frenato da questioni globali relative a risorse naturali, sicurezza dei confini, Enicommercio internazionale.

Horizon (1.5°C): Il più sfidante. Prevede un approccio normativo per azzerare le emissioni nette di CO2 entro il 2050 e limitare il riscaldamento globale entro la soglia di 1,5 °C.

A fronte di questo, si evidenzia un quadro specifico per l’Italia:

- Oil: Calo limitato della domanda di petrolio al 2040. L’elettrificazione del trasporto su strada sarà bilanciata dalla crescita del traffico aereo. L’Italia continuerà a lungo a dipendere dalle importazioni, con la produzione interna che coprirà solo circa il 12% del fabbisogno nel 2040.

- Gas naturale. Manterrà un ruolo di pilastro fondamentale per l’industria italiana, con un calo limitato solo nel breve-medio termine. L’approvvigionamento sarà garantito da una combinazione di investimenti nella produzione interna (fino al 12% del fabbisogno nel 2040), GNL importato e biogas.

- Settore Elettrico. Sarà interessato da una sfida infrastrutturale. Con la crescita dell’elettrificazione, guidata da un rapido aumento di solare ed eolico, sarà necessario un massiccio potenziamento della rete per gestire quest’intermittenza. Per garantire la stabilità saranno cruciali batterie, accumulo idroelettrico e centrali a gas (come soluzione back-up).

- Combustibili low-carbon. Biomassa, biocarburanti e biogas sono indispensabili per azzerare le emissioni nei settori più difficili da elettrificare (industria pesante, aviazione), ma devono affrontare vincoli di disponibilità di feedstock. L’idrogeno avrà un ruolo nell’industria, ma solo una volta che i suoi costi si saranno notevolmente ridotti.

- Net Zero 2050. Per una riduzione complessiva delle emissioni, l’Italia dovrà seguire una strategia olistica: crescita sostenuta del settore elettrico, soluzioni low-carbon, forte spinta verso l’efficienza energetica, cattura del carbonio e gestione del suolo.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.