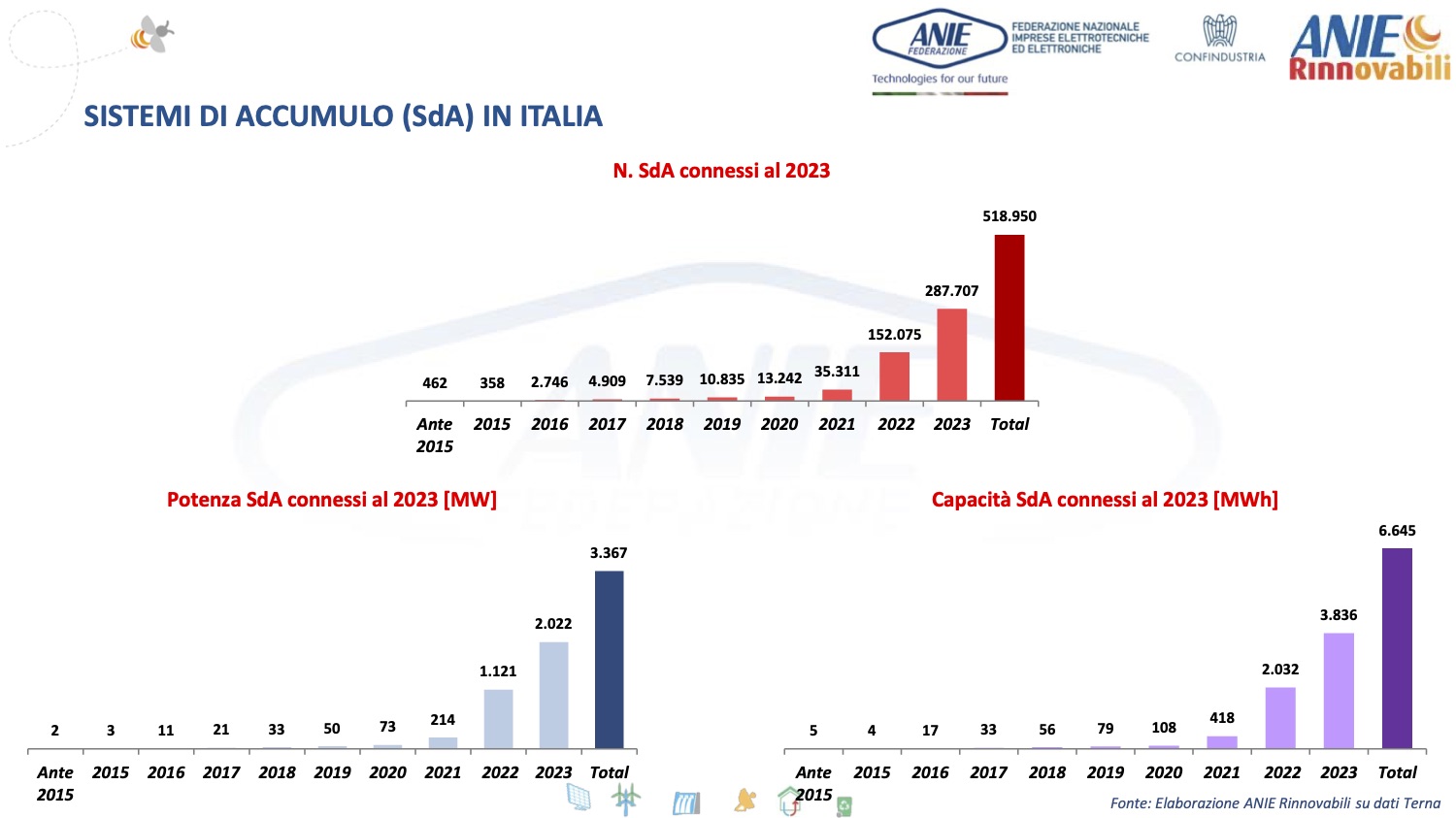

In Italia risultano installati, al 31 dicembre 2023, 518.950 sistemi di accumulo (SdA), per una potenza complessiva di 3.367 MW e una capacità massima di 6.645 MWh. Il 99 per cento è al litio e ha una potenza inferiore ai 20 kW; il 92 per cento è di taglia inferiore ai 20 kWh. La quasi totalità dei SdA risulta abbinata a un impianto fotovoltaico e la Lombardia è la regione che vanta il maggior numero di installazioni.

287.707 le unità installate nel 2023

È quanto emerge dall’aggiornamento dell’Osservatorio sistemi di accumulo di ANIE – Confindustria. Guardando all’anno appena trascorso, le installazioni si attestano a 287.707 unità, fra cui il primo sistema di accumulo accoppiato a un impianto rinnovabile marino. Si conferma lo spostamento delle nuove installazioni verso quelle “lato produzione in corrente continua” rispetto ai periodi precedenti.

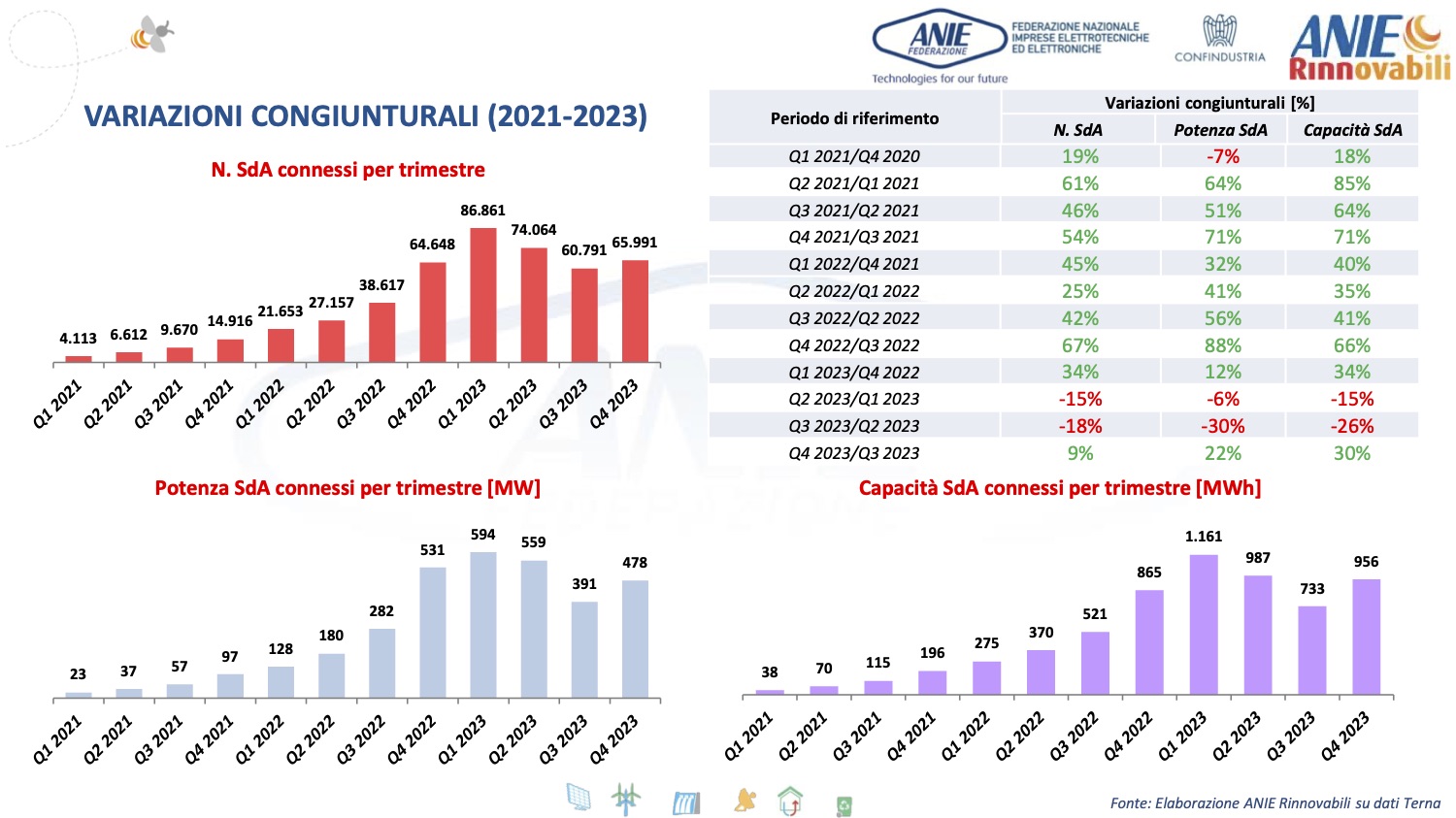

Un andamento altalenante

Tutte le Regioni hanno consolidato un segno positivo rispetto al 2022 relativamente al numero di installazioni, alla potenza e alla capacità installate, ma l’andamento è risultato altalenante. Dopo la crescita nel Q1_2023 e il rallentamento nel Q2_2023, si è registrata un’ulteriore flessione nel Q3_2023 (-18% del numero di installazioni, -30% della potenza e -26% della capacità). In leggera ripresa il Q4_2023.

La flessione del comparto residenziale

L’analisi di ANIE dei diversi cluster dimostra come il residenziale sia il comparto che ha maggiormente contribuito al rallentamento del settore, a causa delle vicissitudini patite dal Superbonus, ma soprattutto dalla cessione del credito con il blocco delle installazioni rientranti nelle detrazioni con aliquota al 50 per cento. La Federazione auspica, inoltre, di vedere i primi risultati della diffusione delle comunità energetiche smart, che si doteranno di SdA e di strumenti digitali per l’autogestione.

Leggi anche: CER, online i portali per la richiesta degli incentivi

I dati relativi ai sistemi di accumulo centralizzati e distribuiti

Per quanto riguarda l’entrata in esercizio dell’accumulo utility scale stand alone (cd. centralizzato) o abbinato a impianti di generazione termoelettrica (cd. distribuito), sono solo 50 i MW che risultano entrati in esercizio, a fronte dei 1.224 MW aggiudicati tramite le aste del capacity market. Ancora, dei 230 MW aggiudicati tramite lo strumento di Fast Reserve, sono entrati in esercizio all’1 gennaio 2024 solo 104 MW.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.