Le terre rare escono dai laboratori per posizionarsi al centro delle agende politiche ed economiche mondiali. Il rapporto dell’Iea evidenzia come questi elementi siano diventati il pilastro invisibile della modernità, essenziali per tutto ciò che definisce il futuro: dai motori delle auto elettriche alle turbine eoliche, fino ai sistemi di difesa avanzati e ai data center per l’intelligenza artificiale. Nonostante non siano geologicamente scarsi, la loro estrazione in concentrazioni economicamente sostenibili è complessa e, soprattutto, la loro lavorazione è oggi soggetta a una accentramento geografico senza precedenti che espone l’economia globale a rischi sistemici.

Dominio di mercato: l’ombra dei controlli sulle esportazioni

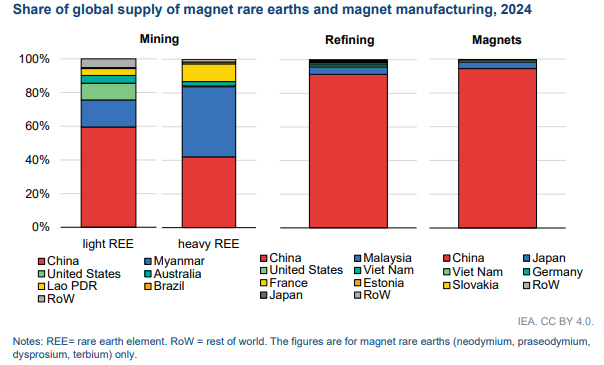

Il panorama attuale vede la Cina in una posizione di quasi totale egemonia lungo tutta la catena del valore. Se nel 2024 il Paese ha garantito il 60% della produzione mineraria globale di terre rare per magneti, la sua influenza diventa ancora più pervasiva nelle fasi successive: controlla infatti il 91% della raffinazione mondiale e detiene il 94% della produzione di magneti permanenti sinterizzati. Questa asimmetria è diventata una minaccia concreta nel 2025, quando l’introduzione di restrizioni all’export ha causato shock immediati nell’industria automobilistica occidentale, costringendo alcuni produttori a ridurre i ritmi di lavoro o a fermare temporaneamente le linee per la carenza di componenti magnetici.

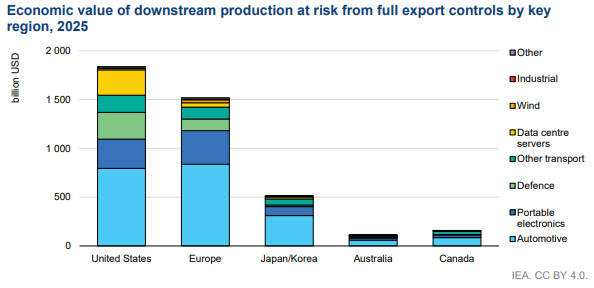

Le analisi dell’Iea quantificano il pericolo in termini monetari drastici: se i controlli sulle esportazioni venissero applicati integralmente, il valore della produzione a valle a rischio per i paesi esterni alla Cina raggiungerebbe circa 6 trilioni di euro all’anno. In questo scenario, l’Unione Europea e gli Stati Uniti subirebbero le perdite dirette più pesanti, stimate in oltre 1,4 trilioni di euro ciascuno, con il settore automobilistico globale che da solo rischierebbe danni per oltre 2,8 trilioni di euro.

Crisi terre rare: il nodo dei magneti e la sfida degli investimenti

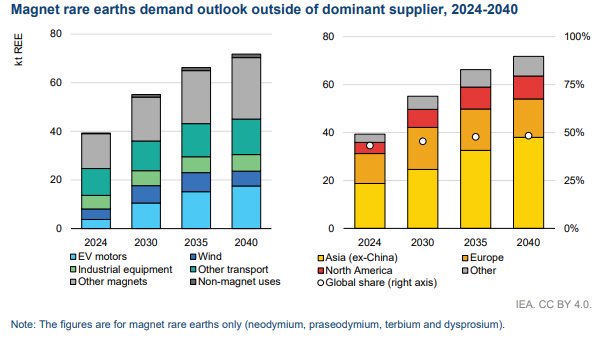

Il vero motore della domanda è rappresentato dai magneti permanenti NdFeB (neodimio-ferro-boro), che assorbono ormai il 95% del valore totale del mercato delle terre rare. La richiesta di questi componenti è raddoppiata dal 2015 e si prevede crescerà di un ulteriore terzo entro il 2030. Tuttavia, la capacità di produzione al di fuori della Cina rimane il principale collo di bottiglia. Le attuali proiezioni indicano che, senza nuovi interventi, nel 2035 le infrastrutture esistenti fuori dal principale fornitore potranno soddisfare solo il 25% del fabbisogno di raffinazione e meno del 20% della domanda di magneti.

Per colmare questo divario e garantire una sicurezza reale, l’Agenzia stima necessario un investimento complessivo di circa 55 miliardi di euro nei prossimi dieci anni. Circa la metà di questa cifra dovrebbe essere destinata alla raffinazione, mentre un terzo servirebbe a potenziare la produzione di magneti. Sebbene queste cifre possano apparire ingenti, esse rappresentano una frazione minima rispetto ai potenziali costi di una interruzione delle forniture e sono decisamente inferiori agli investimenti necessari per altri metalli della transizione come il rame o il litio.

Le prospettive: innovazione e riciclo per una resilienza a lungo termine

La strada verso l’indipendenza non passa solo per l’apertura di nuove miniere, ma richiede un approccio ecosistemico basato sull’innovazione tecnologica e sull’economia circolare. Il riciclo dei magneti a fine vita da motori elettrici e turbine eoliche potrebbe ridurre la necessità di forniture primarie fino al 35% entro il 2050. L’Europa, in particolare, è in una posizione strategica, poiché si prevede che entro il 2030 genererà la metà dei rottami magnetici globali provenienti dall’energia eolica.

Parallelamente, l’innovazione deve puntare sia sulla diversificazione dei processi di separazione, rendendoli più sostenibili e meno dipendenti da macchinari prodotti esclusivamente in Cina, sia sulla riduzione dell’uso di terre rare pesanti nei prodotti finali. L’esperienza del Giappone, che ha ridotto la propria domanda totale di terre rare del 30% rispetto ai livelli del 2010 grazie a mirate politiche di efficienza e sostituzione, dimostra che la vulnerabilità può essere mitigata con una strategia coordinata tra pubblico e privato. Solo attraverso una cooperazione internazionale che includa lo stoccaggio strategico, il supporto finanziario ai progetti e una maggiore trasparenza dei prezzi, sarà possibile costruire catene di approvvigionamento realmente resilienti.

Leggi anche Riciclare terre rare dai trucioli di magneti

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.