Il rapporto Global Hydrogen Review 2026, pubblicato dall’Agenzia Internazionale dell’Energia (Iea), evidenzia che l’escalation geopolitica ha colpito direttamente il cuore della produzione e del commercio dei prodotti derivati dall’idrogeno, come i fertilizzanti chimici, il metanolo e i prodotti di raffinazione. Il Medio Oriente, che ospita circa un sesto della produzione globale di idrogeno, ha visto raffinerie e impianti petrolchimici paralizzati dai blocchi logistici e dagli attacchi alle infrastrutture portuali. La chiusura forzata dello Stretto di Hormuz ha interrotto i flussi di una regione che rappresenta oltre il 25% del commercio mondiale di ammoniaca, quasi il 40% di quello dell’urea e il 45% del metanolo.

Questa paralisi ha innescato un’immediata volatilità dei prezzi a livello internazionale, raddoppiando il costo dell’urea tra gennaio e maggio del 2026 e minacciando direttamente la stabilità della catena alimentare globale, in particolare nelle economie agricole che dipendono interamente dalle importazioni mediorientali, come il Marocco, il Brasile e l’Australia.

Potenziale strategico frenato dai tempi dell’industria

Di fronte a questa nuova crisi energetica, i governi mondiali guardano con crescente interesse all’idrogeno a basse emissioni come strumento fondamentale per diversificare le risorse domestiche e sganciarsi dalle importazioni di combustibili fossili. Produrre ammoniaca e carburanti per l’aviazione o i trasporti marittimi tramite l’elettrolisi dell’acqua permetterebbe di creare catene del valore interamente nazionali o basate su nuovi partner commerciali. Tuttavia, l’analisi dell’Iea lancia un monito chiaro: l’idrogeno non è ancora pronto a scalare in tempi rapidi per alleviare le pressioni immediate del mercato.

Lo sviluppo delle infrastrutture comuni di stoccaggio, trasporto e distribuzione richiede tempi lunghi e investimenti massicci. Fatta eccezione per la Cina, dove l’idrogeno da fonti rinnovabili potrebbe diventare competitivo rispetto a quello da fonti fossili entro il 2030, nel resto del mondo l’adozione di questa tecnologia comporta ancora un elevato sovrapprezzo economico, superabile solo attraverso un sostegno politico continuativo e l’ipotesi di prezzi dei combustibili fossili stabilmente alti nel lungo periodo.

Idrogeno, numeri di un mercato a due velocità

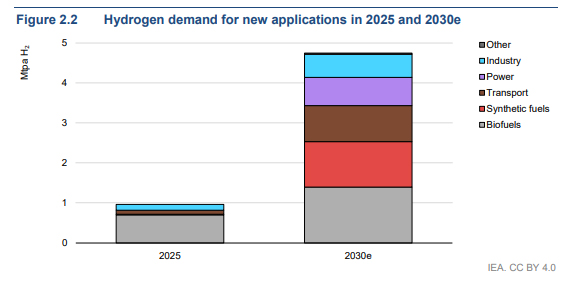

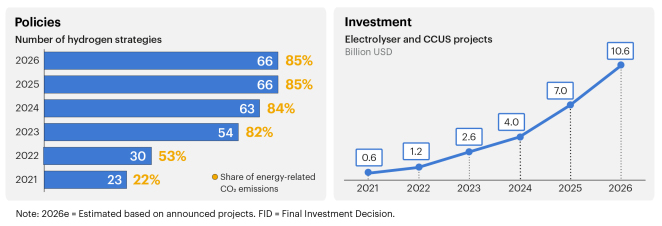

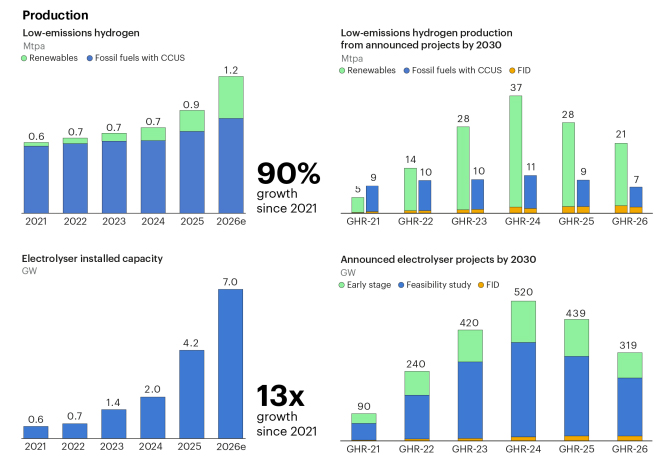

La domanda globale di idrogeno ha superato la soglia storica dei 100 milioni di tonnellate nel 2025, trainata quasi interamente dai settori tradizionali della raffinazione e della chimica pesante. Al contrario, l’impiego nelle nuove applicazioni, sebbene in crescita, costituisce ancora una quota marginale del consumo complessivo. Sul fronte della produzione a basse emissioni si è registrato un incremento del 20% nel 2025, raggiungendo quasi 1 milione di tonnellate, una cifra che nel 2026 dovrebbe superare per la prima volta l’1% della produzione totale mondiale. Questo avanzamento, concentrato in Europa e Cina, rischia però di arrestarsi. Il portafoglio complessivo dei progetti annunciati per il 2030 è sceso a 27 milioni di tonnellate a causa di rinvii e cancellazioni.

I progetti che hanno già ottenuto una decisione finale di investimento o dotati di un solido potenziale di realizzazione entro la fine del decennio sono diminuiti da 10 a poco più di 6 milioni di tonnellate, mentre circa 22 milioni di tonnellate di capacità produttiva potenziale rischiano di sfumare se non verranno approvate decisioni finanziarie definitive entro i primi mesi del 2027.

La frammentazione geopolitica e il consolidamento dei mercati chiave

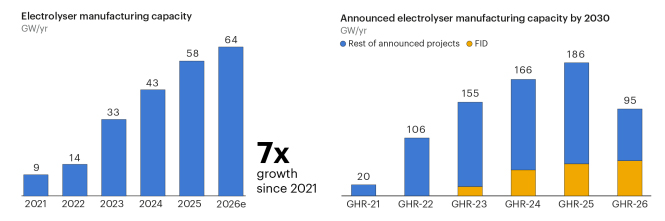

L’andamento dello sviluppo mostra profonde divergenze su base geografica. La Cina mantiene la leadership assoluta, avendo installato quasi il 75% della nuova capacità di elettrolisi mondiale, che nel 2025 è raddoppiata superando i 4 gigawatt complessivi. Tuttavia, una forte e insostenibile concorrenza interna dovuta al surplus produttivo sta guidando un duro consolidamento del mercato e ha causato, per la prima volta, un calo dei nuovi investimenti nel Paese, spingendo i produttori locali a cercare sbocchi all’estero.

In Europa, i primi grandi impianti industriali entreranno in funzione nel corso del 2026, ma la lentezza nel recepire i target della Direttiva sulle Energie Rinnovabili nelle legislazioni nazionali sta ritardando la crescita del settore. Nel contesto nordamericano, pur registrando alcune decisioni di investimento su progetti legati alla cattura e al confinamento del carbonio, la forte vocazione all’esportazione sbatte contro l’incertezza normativa dei mercati di destinazione europei e giapponesi, rallentando la bancabilità delle iniziative.

Nodo centrale della domanda e la scommessa del continente africano

Il vero anello mancante per il decollo definitivo del settore rimane la creazione di una domanda solida e garantita. Gli accordi di acquisto a lungo termine sono rimasti stabili a circa 1,7 milioni di tonnellate nel 2025, e soltanto il 20% di questi volumi è coperto da contratti vincolanti. Senza certezze sui compratori finali, gli sviluppatori non riescono a sbloccare i finanziamenti necessari per i grandi impianti. In questo scenario, il rapporto riserva un focus speciale all’Africa, un continente dove la pianificazione dell’idrogeno deve integrarsi strettamente con gli obiettivi di sviluppo sociale ed elettrificazione, dato che circa 600 milioni di persone non hanno ancora accesso all’energia elettrica.

Sebbene la domanda africana attuale sia ferma a circa 3 milioni di tonnellate e concentrata in Egitto, Algeria e Nigeria, il continente possiede un potenziale di energia rinnovabile straordinario. Sviluppare una produzione locale di ammoniaca verde permetterebbe all’Africa di incrementare l’uso di fertilizzanti, oggi sotto la media globale, proteggendo la propria sicurezza alimentare dalle oscillazioni geopolitiche e favorendo la crescita di filiere industriali avanzate, come la produzione di acciaio verde, a patto di riuscire ad abbattere gli elevati costi di finanziamento tramite garanzie internazionali e meccanismi di credito agevolato.

Leggi anche Idrogeno pulito, tagliato il 45% delle stime al 2050

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.