L’industria del solare fotovoltaico degli Stati Uniti ha inaugurato il primo trimestre del 2026 con l’installazione di 7,8 gigawatt in corrente continua di nuova capacità, un dato che, pur confermando la rilevanza strategica del comparto, segna una decelerazione congiunturale, pari a un calo del 27% rispetto allo stesso periodo dello scorso anno e a una contrazione del 42% rispetto all’ultimo trimestre del 2025. Il quadro emerge dal Solar Market Insight Report Q2 2026 pubblicato dalla Seia (Solar Energy Industries Association). Questo studio strutturato traccia una panoramica approfondita sullo stato della transizione energetica d’oltreoceano, evidenziando come la performance dei primi mesi dell’anno rifletta in parte la ciclica stagionalità del settore.

Tuttavia, dietro le fluttuazioni trimestrali si nascondono dinamiche macroeconomiche e barriere geopolitiche ben più profonde, che stanno rimodellando le prospettive di crescita per i prossimi cinque anni, delineando uno scenario di sostanziale stagnazione dei volumi annuali rispetto alla crescita esponenziale del passato recente.

Una rete elettrica in forte sofferenza

Nonostante la flessione dei volumi complessivi, l’accoppiata composta da energia solare e sistemi di stoccaggio a batteria ha dimostrato una vitalità straordinaria, rappresentando l’incredibile quota del 91% di tutta la nuova capacità di generazione elettrica interconnessa negli Stati Uniti nel corso del primo trimestre. Se considerato singolarmente, il solo fotovoltaico ha garantito il 60% dei nuovi allacciamenti nazionali. Questa capacità di immettere costantemente nuova potenza si sta rivelando un vantaggio vitale per una rete elettrica americana strutturalmente congestionata e sottoposta a crescenti picchi di domanda, derivanti dall’elettrificazione industriale e dalla proliferazione dei centri di calcolo.

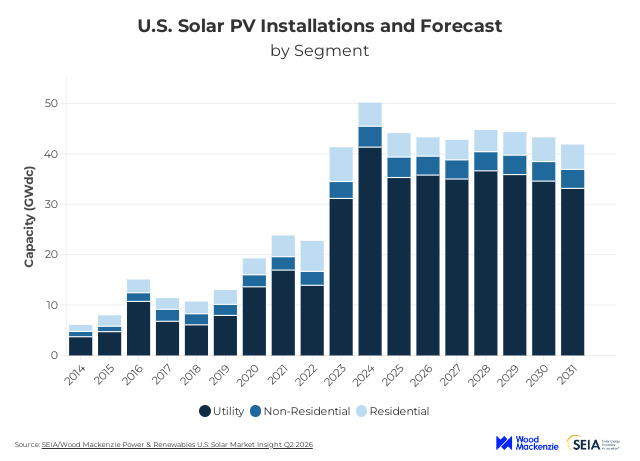

I diversi segmenti di mercato mostrano andamenti fortemente asimmetrici. Il settore utility-scale, spina dorsale del comparto, ha installato 5,9 gigawatt, segnando tuttavia una netta flessione del 34% su base annuale e del 45% rispetto al trimestre precedente. Il segmento commerciale ha registrato 523 megawatt, in calo del 4% annuo e del 25% congiunturale, mentre il fotovoltaico comunitario ha subito la contrazione più severa nel breve termine, fermandosi a 247 megawatt, con un crollo del 67% rispetto al quarto trimestre del 2025 e del 4% rispetto al medesimo periodo del 2025.

Resilienza e ombre all’orizzonte nel mercato residenziale

In controtendenza rispetto agli altri comparti, il segmento residenziale ha chiuso il primo trimestre con 1.179 megawatt installati, mettendo a segno un incremento del 6% rispetto al primo trimestre del 2025, pur cedendo il 15% rispetto ai massimi del trimestre precedente. I volumi di questo inizio d’anno sono stati artificialmente sostenuti da una coda di installazioni avviate alla fine dello scorso anno per capitalizzare i benefici del credito d’imposta, in imminente scadenza. Stati come la California, la Florida e l’Illinois hanno guidato la classifica della capacità installata, con Florida e Illinois che hanno registrato i loro trimestri più solidi dalla fine del 2024.

Le prospettive a breve termine per il mercato residenziale restano tuttavia complesse. Gli analisti prevedono una severa contrazione del mercato pari al 21% per l’intero anno 2026, causata dal fallimento del secondo più grande installatore nazionale e da una disponibilità limitata di capitale di rischio fiscale tax equity. Il segmento dovrebbe riavviare una traiettoria di ripresa solo a partire dal 2027, con un tasso di crescita medio annuo stimato intorno al 6% fino al 2031. Questo parziale rilancio sarà alimentato dai modelli di proprietà di terze parti (Tpo), i cui progetti manterranno l’idoneità ai crediti d’imposta fino al 2030 grazie alle attività di tutela preventiva avviate prima del luglio 2026. La crescita sarà comunque mitigata da una domanda debole per le soluzioni in contanti o tramite finanziamenti tradizionali.

Solare targato Usa: rebus manifatturiero tra dazi e vincoli di filiera

Sul fronte della produzione industriale interna, il primo trimestre del 2026 non ha visto l’aggiunta di alcuna nuova capacità produttiva di moduli solari. Sebbene la manifattura nazionale sia cresciuta in modo straordinario negli ultimi anni, raggiungendo una produzione interna pari a circa il 70% delle installazioni totali registrate nel 2025, l’intero comparto è attualmente paralizzato dall’incertezza normativa. Le aziende si trovano a dover interpretare le disposizioni sulle entità straniere sensibili (Feoc) introdotte dal Dipartimento del Tesoro e dall’Irs nell’ambito dell’One Big Beautiful Bill Act.

Le linee guida parziali pubblicate a febbraio hanno fornito chiarimenti essenziali ma non definitivi, e l’industria stima che la regolamentazione completa non vedrà la luce prima del prossimo anno. Di conseguenza, molti produttori con legami societari o filiere radicate in Cina sono stati costretti a complesse riorganizzazioni sotto proprietà americane. A complicare lo scenario si aggiungono le azioni commerciali protettive: in primavera, il Dipartimento del Commercio ha annunciato elevate tariffe preliminari antidumping e di compensazione sulle celle e sui moduli provenienti da India, Indonesia e Laos. Queste nazioni, insieme a Malesia, Thailandia e Vietnam (già soggetti a dazi), hanno rappresentato ben il 78% di tutte le importazioni di celle negli Stati Uniti lo scorso anno.

La manifattura americana di moduli dipende infatti quasi interamente dall’import, potendo contare su appena 3 gigawatt di capacità domestica di produzione di celle, un volume del tutto insufficiente a soddisfare la domanda delle fabbriche nazionali di assemblaggio. Inoltre, l’atteso annuncio estivo sull’azione commerciale sul polisilicio di grado solare potrebbe ulteriormente limitare l’attività dei produttori interni.

Un quinquennio di stabilizzazione e la sfida delle infrastrutture

Le previsioni a lungo termine elaborate da Wood Mackenzie e incluse nel report della Seia per il periodo 2026-2031 hanno subito variazioni minime, registrando un incremento marginale dell’1,4%, localizzato quasi interamente nel settore delle grandi centrali solari. L’outlook aggiornato indica che la flotta solare statunitense è destinata a raddoppiare nei primi cinque anni, raggiungendo un volume cumulativo impressionante. Tuttavia, questo traguardo riflette una preoccupante linearità nei volumi delle aggiunte annuali, che si manterranno stabili su una media di circa 43 gigawatt all’anno. Per comprendere il mutamento di ritmo, basti pensare che l’ultimo raddoppio della capacità installata complessiva aveva richiesto soltanto tre anni.

A frenare un’espansione più aggressiva, a fronte di una domanda di energia elettrica che rimane robusta e che si traduce in maggiori stanziamenti di energia solare nei piani delle utility soprattutto dopo il 2030, intervengono colli di bottiglia strutturali invalicabili. I tempi di attesa per l’allacciamento alla rete nelle code di interconnessione hanno mostrato solo lievi miglioramenti, mentre le lungaggini burocratiche per l’ottenimento dei permessi ambientali e locali, unite a tempistiche di consegna straordinariamente dilatate per la componentistica critica e le apparecchiature di rete, continuano a operare come forti venti contrari.

L’industria solare statunitense possiede fondamentali di mercato estremamente solidi e può contare su una riserva stimata in oltre 200 gigawatt di capacità tutelata (safe harbored), al riparo dai nuovi requisiti restrittivi, che garantirà i volumi costruttivi delle utility fino al 2030. Ciononostante, il mercato richiederà tempo per metabolizzare la transizione verso un contesto economico non più drogato dai sussidi fiscali diretti, adattandosi a una nuova normalità industriale.

Leggi anche Stati Uniti, la nuova strategia energetica tra nucleare e fossili

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.