L’idrogeno verde costituisce l’unica via di uscita per decarbonizzare alcuni settori industriali come acciaio e fonderie, chimica, ceramica, carta, vetro e trasporto pesante. Ma, l’Italia è ancora ad un livello embrionale: il Piano italiano è fermo a 5 GW di elettrolizzatori al 2030, mentre occorrono altri 70 GW di rinnovabili e almeno 15 di elettrolizzatori.

Questo il tema chiave dell’Hydrogen innovation report 2022 redatto dall’Energy&Strategy della School of management del Politecnico di Milano e presentato oggi 6 luglio a Milano, che analizza le potenzialità del mercato dell’idrogeno in Italia, facendo un focus sull’utilizzo in quei settori difficilmente elettrificabili e in alcuni segmenti dei trasporti.

“Le nostre analisi evidenziano che lo sviluppo di un mercato dell’idrogeno verde costituisce lo strumento principale per raggiungere gli obiettivi di decarbonizzazione nei settori industriali cosiddetti hard-to-abate e nel trasporto pesante”, dichiara Vittorio Chiesa, direttore dell’Energy&Strategy del Politecnico di Milano.

“Occorre però maggiore chiarezza a livello comunitario sulla definizione di green gas, per non rallentare le iniziative in partenza e chiarire le possibili configurazioni di produzione ammissibili, così come servono specifici strumenti di incentivazione per l’idrogeno. In Italia, in attesa del documento finale sulla Strategia Nazionale per l’idrogeno, vanno definiti chiaramente obiettivi e linee guida per raggiungere una piena decarbonizzazione: snellire gli iter autorizzativi necessari alla crescita delle rinnovabili, favorire l’installazione di nuova capacità legata agli elettrolizzatori e i progetti per applicare l’idrogeno ai settori hard-to-abate, definire le norme tecniche di sicurezza in merito a produzione, trasporto, stoccaggio e utilizzo dell’idrogeno, come previsto dal Pnrr”.

Conclude Chiesa: “Allo stato attuale della tecnologia e dei costi di produzione, senza incentivazioni o qualche forma di prescrizione, gli utilizzatori industriali hanno una scarsa convenienza economica a sostituire il metano o l’idrogeno grigio con l’idrogeno verde”.

La domanda di idrogeno in Europa

Attualmente, in Europa la domanda complessiva di idrogeno è sulle 8,4 Mton annue: il principale utilizzatore è il settore della raffinazione con il 49% del totale, seguito dalla produzione di ammoniaca (31%) e di metanolo (5%).

La produzione annua europea, invece, si aggira attorno alle 10,5 Mton e deriva prevalentemente da impianti di reforming da gas naturale (Smr) nei principali siti di consumo, come raffinerie e impianti di produzione di ammoniaca.

Il consumo di idrogeno in Italia

L’Italia è il quinto Paese europeo a consumare idrogeno, con circa 0,6 Mton: più del 70% della domanda viene dalla raffinazione, circa il 14% dal settore dell’ammoniaca e il resto dalla rimanente industria chimica. Dal punto di vista tecnologico, non ci sono particolari vincoli al passaggio all’idrogeno blu o verde per questi settori.

Quanto costerebbe in termini di CO2 evitata sostituire l’idrogeno grigio con quello verde?

Nel rapporto, ci si chiede a quali livelli di prezzo delle emissioni di anidride carbonica sarebbe equivalente adottare idrogeno blu e verde al posto dell’attuale idrogeno grigio. Ebbene, nel caso dell’idrogeno blu il costo della CO2 evitata è pari a 100 o 111 €/tonCO2, a seconda della percentuale di cattura delle emissioni considerata che può essere del 50% o 90%. Sono valori che si avvicinano parecchio all’attuale costo della CO2 sul mercato Ets, che nei primi mesi del 2022 ha superato il valore di 90 €/tonCO2.

Invece, nel caso dell’idrogeno verde, il costo della CO2 evitata cresce notevolmente, arrivando fino a 900 €/tonCO2, valori al momento fuori scala.

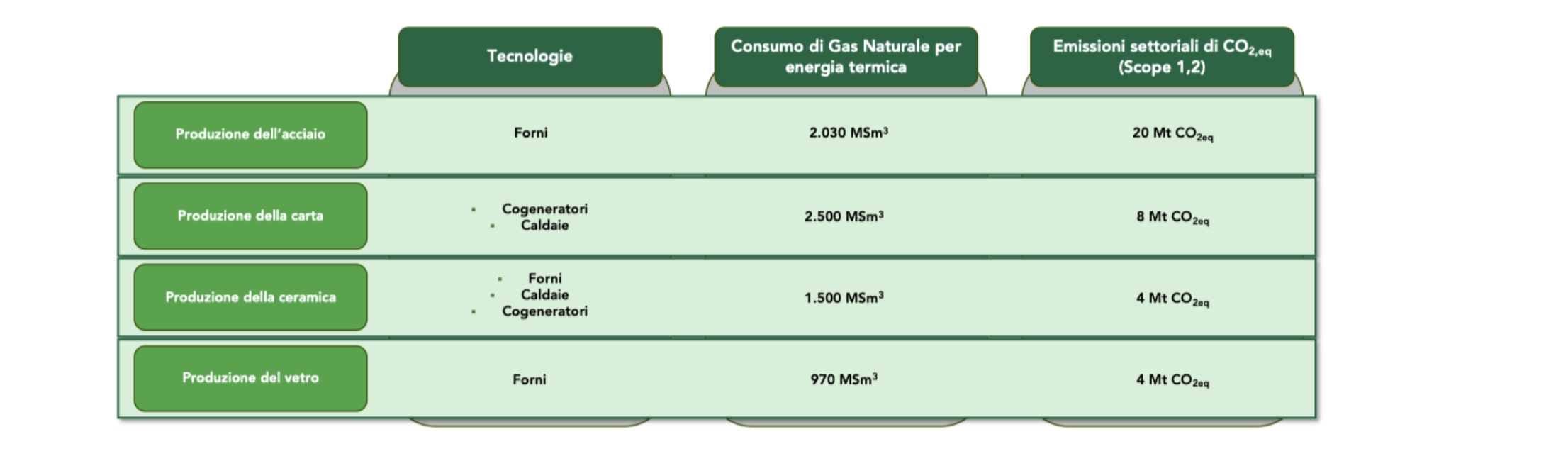

I settori hard-to-abate che potrebbero adottare l’idrogeno verde come vettore energetico

Il rapporto analizza alcuni settori hard-to-abate che potrebbero adottare l’idrogeno verde come vettore energetico in sostituzione del gas naturale per soddisfare i consumi termici, quando l’elettrificazione risulti praticamente impossibile da percorrere.

Per tutte le tecnologie prese in considerazione quali: cogeneratori a motore alternativo, cogeneratori a turbina, forni e caldaie, l’attuale parco installato è già in grado di sopportare una quota di idrogeno in miscela fino al 20%, ma solamente le caldaie sono pronte ad essere alimentate con idrogeno al 100%, mentre non lo sono ancora i cogeneratori.

Inoltre, un taglio significativo delle emissioni di CO2 si raggiunge solo nel caso di completa sostituzione del gas naturale, quindi con una domanda di idrogeno verde nell’ordine delle centinaia di kton all’anno.

Il settore dei trasporti

Il rapporto analizza anche alcuni settori dei trasporti caratterizzati da lunghe percorrenze e da grandi quantità di materiali o persone caricate.

In questo caso, l’elettrificazione non è tecnologicamente perseguibile per l’eccessivo peso delle batterie: trasporto pesante su gomma, trasporto aereo, navale e su rotaia nel caso di linee non elettrificate.

In Europa, i trasporti sono il secondo comparto industriale in termini di emissioni di Ghg, con circa 950 MtonCO2eq (23% del totale) e il primo per consumo energetico, con circa 290 Mtep (31% del totale).

L’idrogeno e altri carburanti prodotti a partire da esso, come ammoniaca o metanolo, si trovano ancora ad uno stato embrionale per motivi tecnologici, come l’efficienza di tutto il processo, l’infrastruttura ed i costi economici.

In merito al trasporto pesante su gomma, le soluzioni più interessanti sono in merito agli e-fuels, che riguardano l’adozione di e-idrogeno nelle fuel cell oppure di e-diesel ed e-metano/e-Gnl negli attuali motori Mci.

Nel trasporto navale, si evidenzia una maggior attività di ricerca per l’uso di e-idrogeno nelle fuel cell oppure l’adozione di e-diesel, e-metano/e-Gnl, e-ammoniaca ed e-metanolo negli attuali propulsori, o attraverso lo sviluppo di motori di nuova generazione.

Il trasporto aereo, nel breve periodo, non ha ancora opzioni di decarbonizzazione, mentre nel medio-lungo periodo si guarda con interesse all’e-idrogeno nelle fuel cell e nelle turbine, insieme all’e-Jet.

Per il trasporto su rotaia, nelle tratte non ancora elettrificate, le iniziative si sono concentrate sull’adozione di e-idrogeno in fuel cell.

Politiche di sviluppo e investimenti per la filiera dell’idrogeno in Europa

La Commissione europea ha previsto 40 GW di elettrolizzatori al 2030, di cui il 65% dovrebbe arrivare da Italia, Olanda, Germania, Spagna, Portogallo e soprattutto Francia, che sarà in testa alla produzione di idrogeno con i suoi 6,5 GW da elettrolisi.

Gli investimenti da realizzare entro il 2030, già pianificati da tutti i Paesi, saranno destinati a: tecnologie per la produzione, tecnologie e progetti per la penetrazione nei settori hard-to-abate, attività di ricerca e sviluppo, studi di fattibilità per impianti di trasporto e distribuzione.

La Germania è in testa per installazioni annunciate o pianificate, mentre per quanto riguarda la capacità è la Spagna a occupare il primo posto con circa 70 GW di idrogeno verde, a cui segue la Gran Bretagna con 22 GW, di cui però l’80% sarà idrogeno blu. La maggior parte della produzione è stata pianificata attraverso elettrolizzatori integrati con rinnovabili ed una prevalenza di impianti eolici offshore.

Il potenziale di mercato dei settori hard-to-abate in Italia

Il rapporto valuta il potenziale di mercato legato allo sviluppo della filiera dell’idrogeno per i settori hard-to-abate in Italia, nello specifico, si tratta delle industrie dell’acciaio, della carta, del vetro e della ceramica.

Se l’attuale domanda annua di 0,51 Mton relativa alle raffinerie e alla produzione di ammoniaca venisse coperta da idrogeno verde, occorrerebbero circa 29,6 TWh di fabbisogno addizionale di energia rinnovabile.

Andrebbe inoltre prevista una nuova capacità di elettrolizzatori compresa tra 3,7 GW, nel caso di funzionamento a pieno carico (8mila ore equivalenti) e circa 9 GW nel caso di funzionamento a 3.300 ore annue.

Per valutare i consumi di idrogeno verde legati ai settori industriali hard-to-abate che attualmente non utilizzano idrogeno, ma che potrebbero utilizzarlo come vettore di energia termica, sono stati identificati diversi scenari di blend idrogeno verde e-gas naturale pari al 10%, 20% e 100% in volume.

Il blend al 100% è l’unico che darebbe un contributo significativo all’abbattimento delle emissioni, e avrebbe un consumo complessivo in più di idrogeno verde di circa due Mton/anno e consumi addizionali di energia elettrica rinnovabile pari a circa 117 TWh. Questi potrebbero essere coperti da 64,9 GW di nuova capacità rinnovabile, se si pensasse di rispettare il solo vincolo di addizionalitá.

Per quanto riguarda gli elettrolizzatori, la nuova capacità per produrre questi volumi di idrogeno sarebbe tra 14,6 GW, nel caso di funzionamento a pieno carico, cioè 8mila ore equivalenti e 35,4 GW nel caso di funzionamento a 3.300 ore annue equivalenti.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.