56 progetti distribuiti tra Spagna, Francia, Italia e Portogallo rendono il sud Europa una nuova frontiera per la produzione di biocarburanti e SAF. Con una quota pari al 29% della produzione europea di biocarburanti e investimenti che superano 1,2 miliardi di euro per singoli progetti l’Europa mediterranea si trasforma in una regione chiave nel settore della transizione, diventando uno dei principali motori che spinge l’Unione verso l’obiettivo di sostenere la traiettoria net zero dell’aviazione entro il 2030.

La rivoluzione del feedstock: quando lo scarto diventa oro

Partendo dal feedstock, il Sud Europa dispone di una base ampia, diversificata e sempre più conforme alle politiche UE, con una crescente centralità nell’utilizzo dei rifiuti rispetto alle colture dedicate. La Spagna supera 1,4 milioni di tonnellate di produzione di olio d’oliva per il 2024/25, mentre l’Italia supera le 300.000 tonnellate previste per il 2025/26, con la regione della Puglia che rappresenta circa il 50-60% della produzione nazionale. La Francia contribuisce con una produzione di colza di 4,62 milioni di tonnellate nel 2025. Il dato rilevante è che le filiere waste-based, a partire dall’olio da cucina usato e dagli scarti organici, stanno assumendo un peso crescente nella costruzione della nuova capacità SAF europea. Hanno infatti già superato le colture agricole in termini assoluti, rappresentando il 55% del mix europeo contro il 39%, indicando un definitivo spostamento industriale e regolatorio verso feedstock più compatibili con i criteri di sostenibilità UE.

Il vantaggio del sole: energia low-cost per la scalabilità

Il secondo pilastro è quello energetico, infatti la disponibilità di elettricità rinnovabile a basso costo rappresenta un vantaggio competitivo chiave; nel terzo trimestre del 2025 ad esempio, la produzione fotovoltaica ha raggiunto 16.814 GWh in Spagna, 10.393 GWh in Francia e 2.140 GWh in Portogallo, mentre i prezzi dell’energia si attestano su livelli tra i più bassi in Europa, con 16,93 €/MWh in Spagna e 25,79 €/MWh in Portogallo. Questo elemento, più ancora del feedstock, è destinato a determinare la scalabilità industriale del SAF.

Retrofit industriale: trasformare il passato nel futuro

Il terzo punto fondamentale è poi quello industriale. L’Italia ha inaugurato nel 2014 la prima bioraffineria al mondo completamente convertita, mentre oggi il processo di retrofit delle raffinerie tradizionali è diventato uno standard regionale nell’Europa meridionale. Progetti come quello di riconversione a Livorno, sostenuto da un investimento di 500 milioni di euro e una capacità di 500.000 tonnellate annue, o quello di Cepsa in Spagna da 1,2 miliardi di euro, indicano una traiettoria secondo la quale la regione non si focalizza solo nella costruzione di impianti ex novo, ma riconvertendo asset esistenti, si possono accelerare i tempi rimanendo più fedeli al concetto di transizione, il tutto implementando la scalabilità.

La logistica come moltiplicatore

A tutti i punti trattati fino ad ora si aggiunge anche il positivo il fattore logistico. Il Mediterraneo è da sempre un nodo strategico globale; ad oggi solo il porto di Barcellona movimenta 69,7 milioni di tonnellate di merci e 3,886 milioni di TEU, mentre l’Italia si configura attraverso hub strategici come Marghera, Ravenna e Genova. In Spagna, il terminal di A Coruña prevede investimenti superiori ai 100 milioni di euro. La geografia diventa così un moltiplicatore industriale, trasformando la regione in un ponte tra Europa, Africa e Americhe e Medio Oriente, con caratteristiche che richiamano, in chiave sostenibile, il ruolo storico dei grandi hub energetici globali del petrolio.

Il rischio del “gap”: tra ambizione normativa e realtà produttiva

Sul lato della domanda, la spinta normativa europea è altrettanto significativa. Il mandato SAF prevede un aumento dal 2% al 70% entro il 2050, mentre la domanda è destinata a crescere da circa 1 milione di tonnellate nel 2025 a 2,7 milioni entro il 2030. Tuttavia, nel 2024 la produzione europea si fermava a 193.000 tonnellate, pari allo 0,6% del carburante per l’aviazione. Il divario tra domanda e offerta non rappresenta quindi tanto un rischio quanto una delle più grandi opportunità industriali per i prossimi anni.

Crescita domanda e rischi

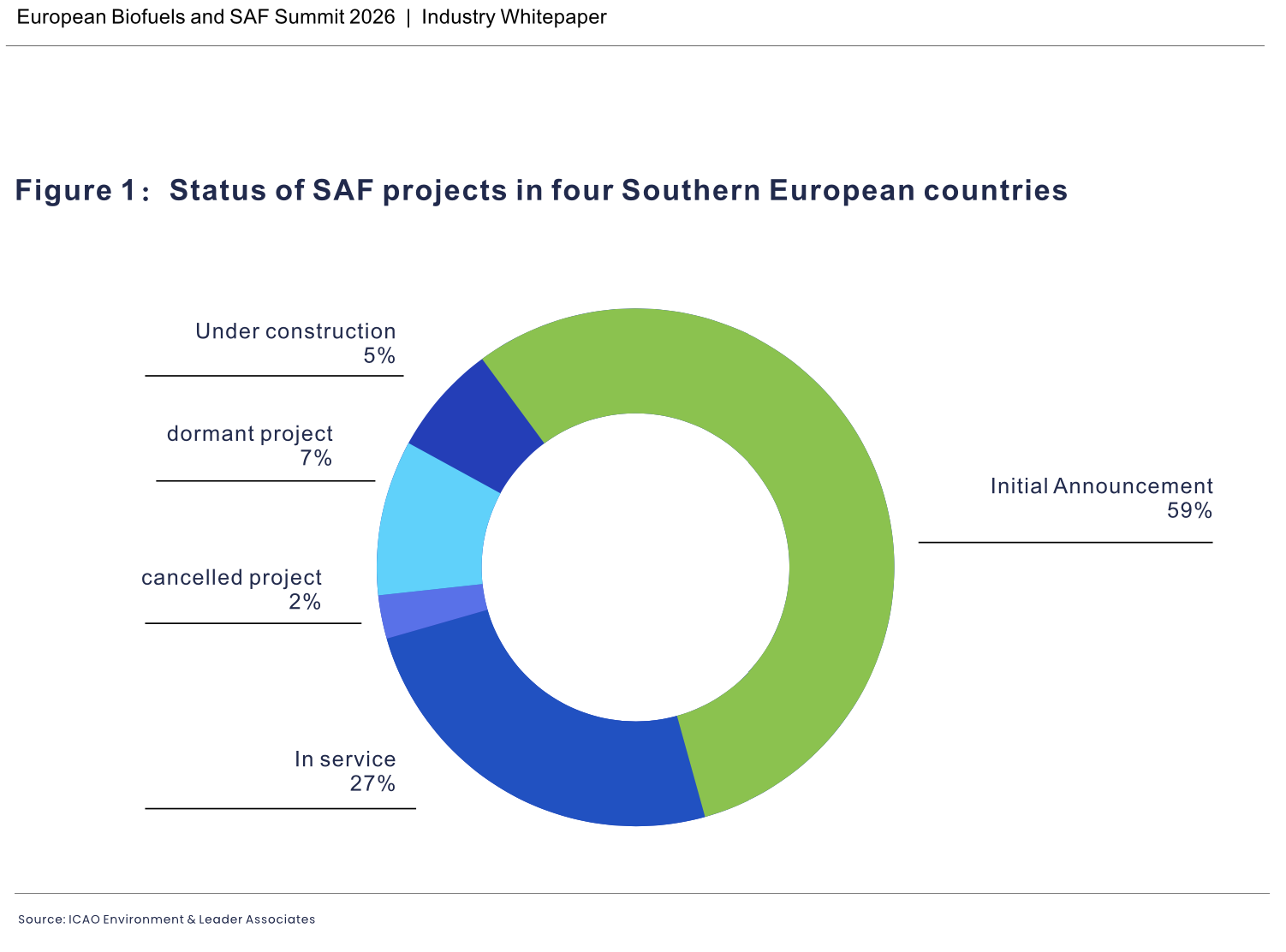

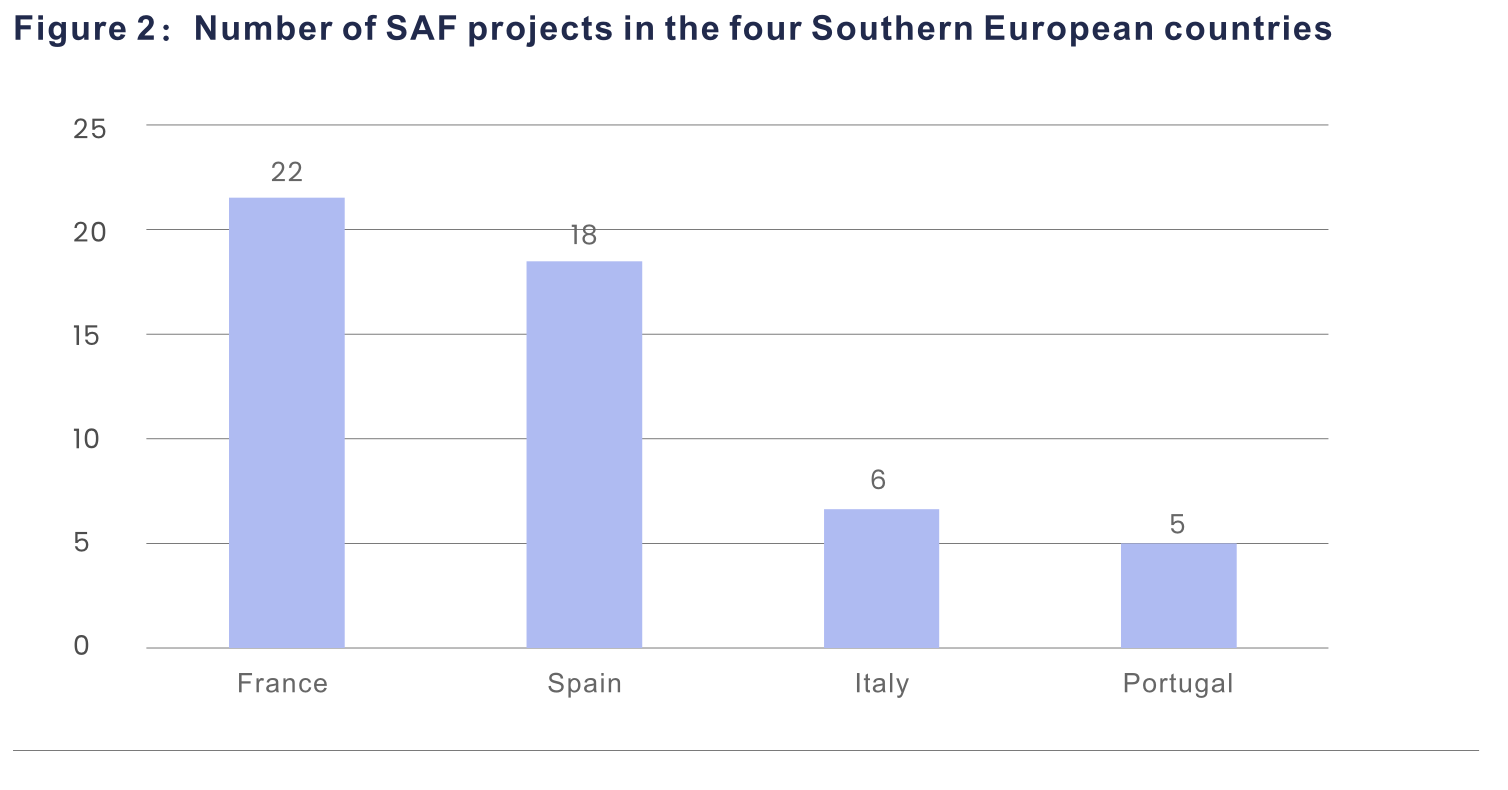

A livello globale, l’Europa detiene circa il 68% della domanda di SAF, ma non necessariamente manterrà la leadership produttiva. La produzione mondiale, pari a circa 1 milione di tonnellate nel 2024, è attesa a 2,4 milioni entro il 2026, con Nord America e Asia in forte accelerazione. Il rischio, per l’Europa, è quello di guidare la domanda ma perdere terreno sull’implementazione del reparto industriale e quindi di quello produttivo. Ad esempio, nell’Europa meridionale dei 56 progetti identificati, solo 15 sono in servizio (27%), mentre 33 sono ancora in fase di pianificazione (59%) e 3 in costruzione. Dei 51 progetti attivi, la Francia guida con 22, seguita da Spagna (18), Italia (6) e Portogallo (5).

Sul piano industriale, il SAF si configura sempre più come estensione naturale dell’ecosistema dei biocarburanti. La domanda europea è attesa passare da 30,6 miliardi di litri nel 2025 a 49 miliardi nel 2030, mentre i costi, oggi circa 1,5 volte superiori al jet fuel tradizionale, potrebbero ridursi del 30-40% grazie alle economie di scala, nell’ambito di politiche di sostegno e sussidi. Restano tuttavia criticità rilevanti nella catena produttiva.

La raccolta di feedstock è ancora incompleta, con solo il 21% dei rifiuti riutilizzati in Spagna e un tasso di utilizzo circolare dei materiali in Italia pari al 20,8%, significativamente superiore alla media UE. I processi di certificazione richiedono tra i 2 e i 4 mesi, con cicli complessivi che possono superare i sei mesi, creando barriere soprattutto per le PMI.

Sul piano globale, la competizione si intensifica e la dipendenza dalla tecnologia HEFA espone a possibili colli di bottiglia nella supply chain. Al fine di implementare la struttura in maniera organica, le raccomandazioni strategiche puntano a una maggiore integrazione regionale, con ad esempio la creazione di un’alleanza sul feedstock, semplificazione delle certificazioni, rafforzamento della sinergia industriale e apertura verso mercati globali, in particolare Africa e Asia.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.