La transizione ecologica europea e la sicurezza strategica del Continente passano sempre più dalla biologia. Nel 2025, la Bioeconomia nell’UE27 ha raggiunto un valore della produzione monumentale: 3.174 miliardi di euro, dando lavoro a oltre 17 milioni di addetti.

Sono i dati centrali della dodicesima edizione del Rapporto “La Bioeconomia in Europa”, redatto dal Research Department di Intesa Sanpaolo in collaborazione con il Cluster SPRING (e il contributo di SRM, ISPIC e Università della Campania Luigi Vanvitelli), presentato oggi a Roma presso la Presidenza del Consiglio dei Ministri.

Il quadro che emerge vede l’Italia non solo come spettatrice, ma come assoluta protagonista del cambio di paradigma, posizionandosi ai vertici per specializzazione e competitività.

Italia ai vertici: un motore da 433 miliardi

Se in termini assoluti la Germania mantiene il primato continentale, Italia e Spagna emergono per la maggiore specializzazione relativa, registrando un peso della Bioeconomia sul totale del sistema economico superiore alla media UE.

Nel nostro Paese, l’output del settore ha toccato i 433,3 miliardi di euro (+2,7% a prezzi correnti), sostenuto con vigore dalle esportazioni e dalla competitività internazionale della filiera agro-alimentare. L’occupazione tiene il passo stazionario con oltre 2 milioni di addetti: in sintesi, la Bioeconomia genera oggi il 10% della produzione nazionale e il 7,6% dell’occupazione complessiva.

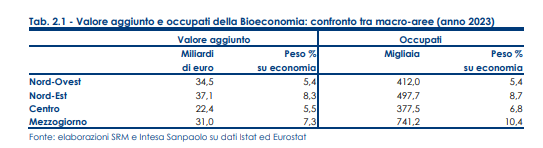

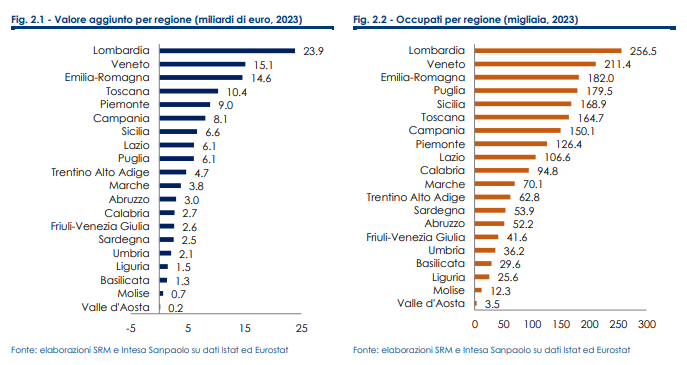

La mappa del valore: Nord produttivo, Sud agricolo

L’analisi territoriale mostra un’Italia a due velocità ma sinergica:

-

Centro-Nord: Lombardia, Veneto ed Emilia-Romagna trainano la concentrazione del valore aggiunto.

-

Mezzogiorno: si distingue per una maggiore incidenza dell’occupazione sul totale e per una forte specializzazione nella filiera agro-alimentare e nella valorizzazione delle risorse naturali.

Un ecosistema mantenuto giovane dall’innovazione: nel 2025 sono state censite 707 start-up innovative nel settore (il 6,2% del totale italiano), focalizzate soprattutto su Ricerca e Sviluppo, materiali bio-based, valorizzazione degli scarti e bioedilizia.

Il caso della filiera del legno: tra autonomia e leadership del mobile

Il focus del Rapporto 2026 si concentra sulla filiera del legno, asset rivelatosi vitale durante le recenti crisi energetiche. L’Europa si scopre sostanzialmente autonoma: il legname grezzo importato copre appena il 2% del fabbisogno. Negli ultimi decenni la superficie forestale dell’UE27 è cresciuta dell’11% (1990-2025), sebbene i ritmi stiano rallentando.

L’Italia spicca con un dato controcorrente rispetto alla media europea: la superficie forestale è aumentata del 24% dal 1990 al 2025, trainando anche l’occupazione nella silvicoltura (+56,9% nel periodo 2000-23).

“La crescita della superficie forestale e del legno per riscaldamento ha rappresentato un asset importante durante la fase acuta della crisi del gas del 2022”, spiega Stefania Trenti, Responsabile Industry and Local Economies Research di Intesa Sanpaolo. “Se la silvicoltura a monte ha ancora margini di crescita, l’Italia conferma una straordinaria capacità competitiva a valle, mantenendo nel 2025 la leadership europea per fatturato nella produzione di mobili, anche nella componente bio-based”.

Il paradosso della Sostenibilità: campioni di riciclo, ma scarsi nel design

Sul fronte dell’economia circolare l’Italia si conferma virtuosa negli imballaggi di legno, raggiungendo una percentuale di riciclo del 64,9%, seconda in Europa solo alla Spagna (77,8%). Ottimo anche il trend della raccolta differenziata urbana del legno, cresciuta del 66,8% tra il 2014 e il 2024, sebbene permangano forti disparità regionali.

Tuttavia, una survey originale condotta sulle imprese del settore evidenzia ampi spazi di miglioramento e un vero e proprio paradosso operativo:

-

Oltre la metà delle aziende non utilizza ancora materie prime seconde.

-

Solo il 6,1% progetta i propri prodotti sin dall’inizio in un’ottica di riciclabilità e disassemblaggio.

Le sfide future: verso il Clean Industrial Deal

Le nuove direttrici di politica economica della Commissione Europea – dal Clean Industrial Deal alla revisione della Bioeconomy Strategy – designano il settore come pilastro contro le dipendenze strategiche da fonti fossili ed esterne.

Catia Bastioli, presidente del Cluster SPRING, ha evidenziato la necessità di accelerare i tempi:

“La bioeconomia circolare genera bioprodotti che non si accumulano negli ecosistemi e apre nuove prospettive per un Made in Italy sostenibile. Con la nuova Strategia europea abbiamo l’opportunità di premiare i modelli virtuosi, sostenere la domanda di prodotti bio-based e introdurre nuovi codici statistici per le bioraffinerie. La sfida è cooperare tra territori e ricerca”.

A farle eco il Professor Fabio Fava (Università di Bologna e Coordinatore del GCNB della Presidenza del Consiglio), che ha concluso ricordando la resilienza del comparto: “I dati confermano il contributo concreto alla decarbonizzazione e alla rigenerazione dei suoli rurale e costieri. Queste evidenze orienteranno l’attuazione sul territorio nazionale delle raccomandazioni della nuova Strategia UE”.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.