Il settore delle ristrutturazioni e della riqualificazione edilizia continua ad essere sostenuto da un sistema di detrazioni fiscali. L’obiettivo principale della Legge di Bilancio 2025 è stato quello di razionalizzare e limitare l’impatto finanziario delle agevolazioni, in particolare dopo l’esperienza del Superbonus, puntando a un sistema di incentivi più stabile, ma con aliquote differenziate.

Questo articolo fornisce una guida accurata e dettagliata sui principali bonus edilizi attivi per le spese sostenute nel 2025 e negli anni successivi. Il sistema si basa ora su una netta distinzione: agevolazioni più favorevoli sono riservate all’abitazione principale, mentre le detrazioni per gli altri immobili sono generalmente ridotte. Analizzeremo nel dettaglio le cifre, i limiti di spesa e le scadenze che regolano:

- Bonus Ristrutturazioni: la detrazione fondamentale per il recupero del patrimonio edilizio;

- Ecobonus e Sismabonus: le agevolazioni dedicate rispettivamente all’efficienza energetica e alla sicurezza antisismica;

- Superbonus: la fase finale dell’incentivo, con l’aliquota ridotta al 65% per i condomini;

- Bonus Mobili: l’agevolazione legata all’arredo dell’immobile ristrutturato.

Le spese sostenute dal 1° gennaio 2025 saranno soggette a queste nuove regole, con percentuali che si ridurranno ulteriormente nel biennio 2026-2027, fino al calo definitivo dal 2028. È essenziale per cittadini, tecnici e imprese conoscere le nuove aliquote e i termini per massimizzare i benefici fiscali.

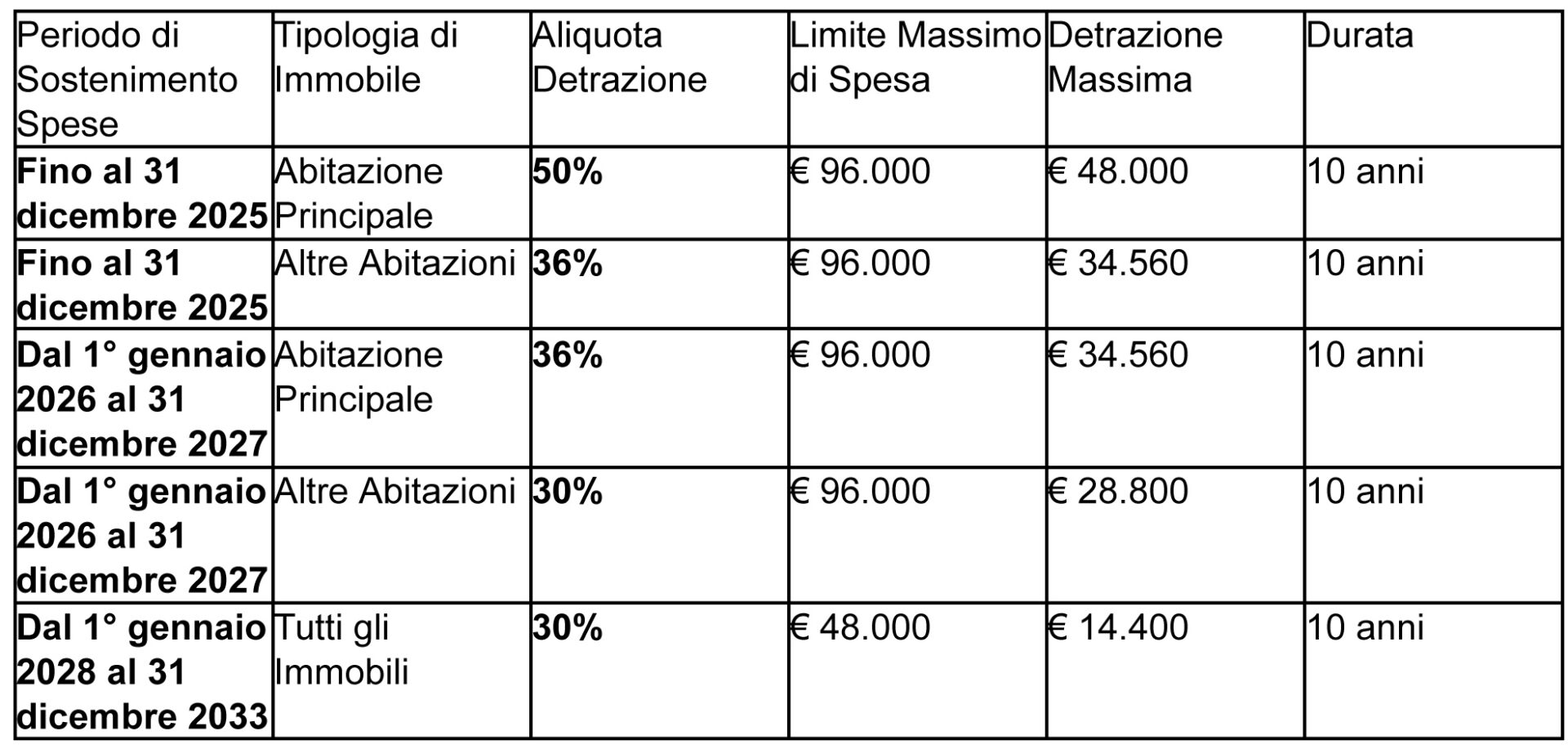

Bonus Ristrutturazioni edilizie: detrazione base rimodulata

Il tradizionale Bonus Ristrutturazioni (detrazione Irpef per gli interventi di recupero del patrimonio edilizio, art. 16-bis del TUIR) è stato prorogato, ma con una rimodulazione delle aliquote che differenzia l’incentivo in base alla destinazione d’uso dell’immobile.

Cifre, aliquote e scadenze del bonus (spese sostenute fino al 31 dicembre 2027):

La detrazione si applica per interventi di manutenzione straordinaria, restauro e risanamento conservativo, e ristrutturazione edilizia su singole unità immobiliari. Per le parti comuni degli edifici (condomini), la detrazione spetta anche per la manutenzione ordinaria. La fruizione avviene tramite la dichiarazione dei redditi, ripartita in 10 quote annuali di pari importo.

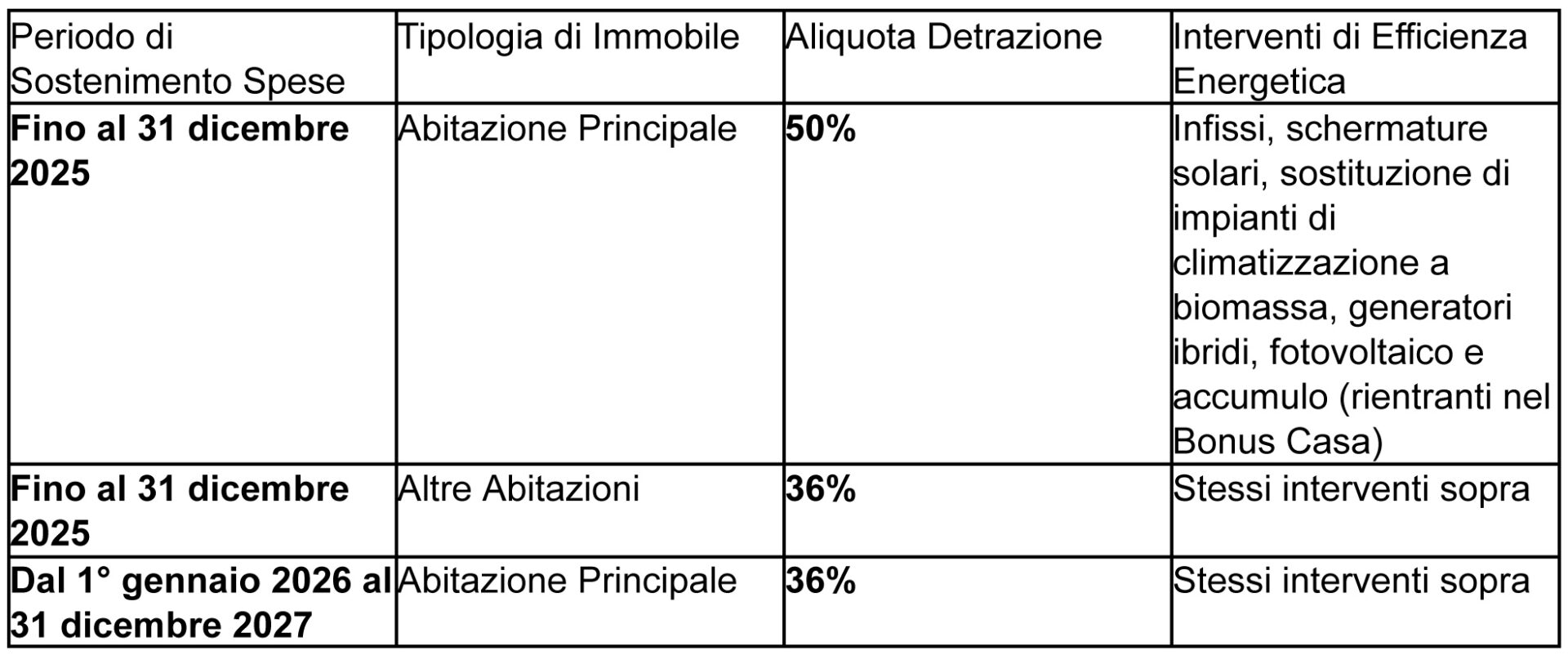

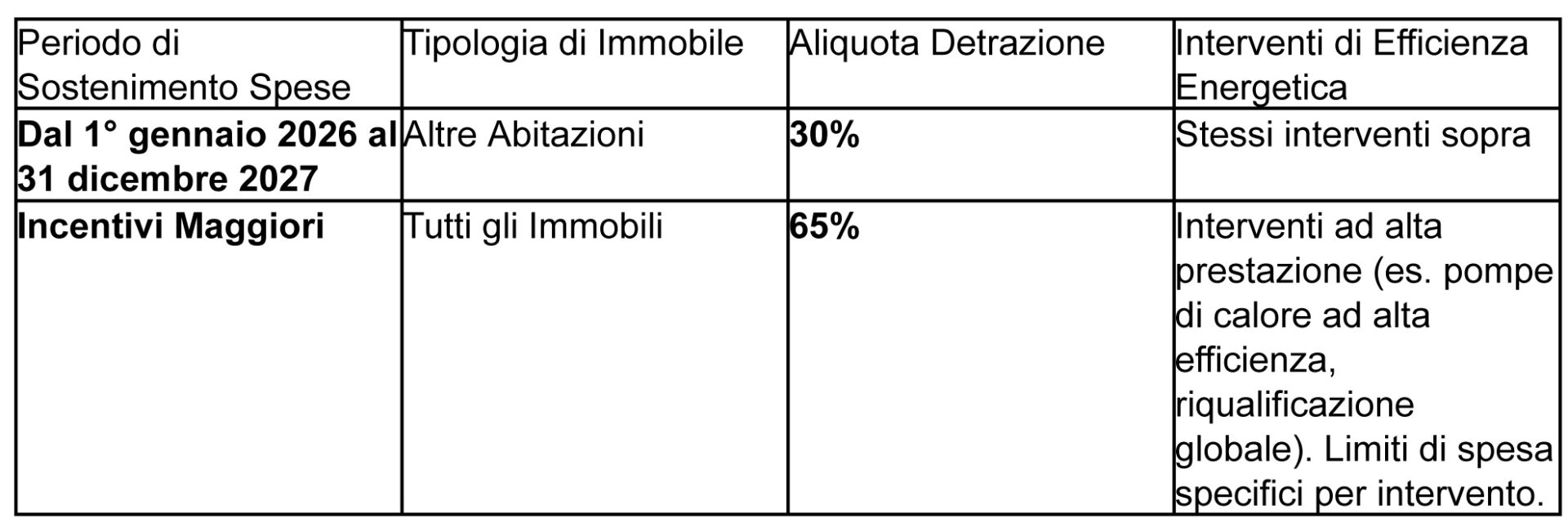

Ecobonus: incentivi per l’efficienza energetica

L’Ecobonus (detrazione per interventi di riqualificazione energetica degli edifici, art. 14 del DL 63/2013) è stato prorogato con la stessa differenziazione tra abitazione principale e altre unità immobiliari introdotta per il Bonus Ristrutturazioni. Le spese ammesse riguardano, ad esempio, l’installazione di pannelli solari, la sostituzione di impianti di climatizzazione e l’isolamento termico.

Cifre, aliquote e scadenze dell’Ecobonus (spese sostenute fino al 31 dicembre 2027):

Le aliquote del 50% e del 65% (a seconda dell’intervento e del risparmio energetico conseguito) sono in vigore nel 2025 per specifiche categorie di lavori. L’Ecobonus richiede l’invio della comunicazione all’Enea entro 90 giorni dalla fine dei lavori.

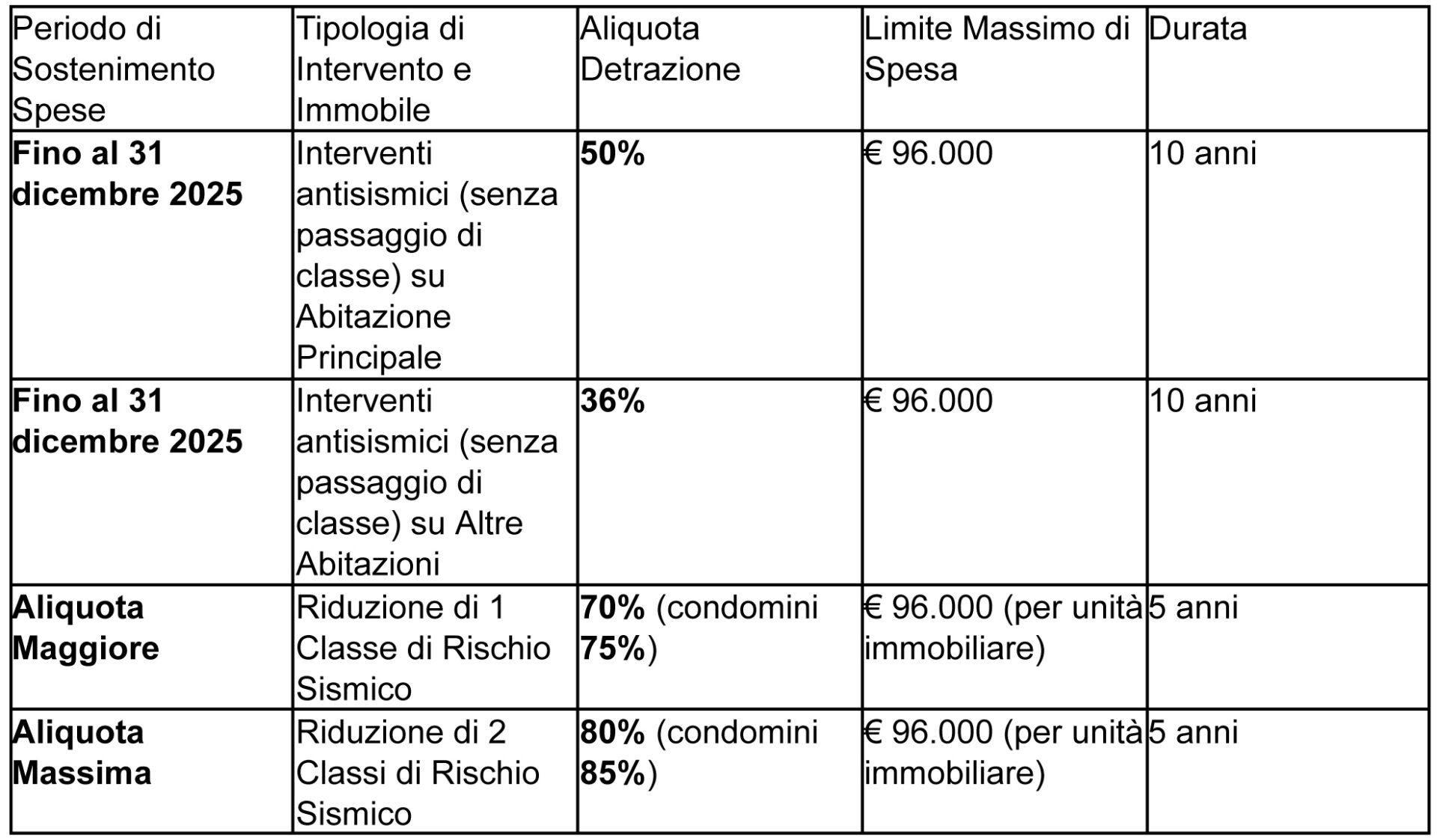

Sismabonus: la sicurezza antisimica premiata

Il Sismabonus (detrazione per l’adozione di misure antisismiche) è una detrazione che riguarda le abitazioni e gli edifici adibiti ad attività produttive situati nelle zone sismiche 1, 2 e 3. Anche in questo caso, è stata applicata la logica di differenziazione delle aliquote per gli interventi di base.

Cifre, aliquote e scadenze del Sismabonus (spese sostenute fino al 31 dicembre 2027):

Il Sismabonus punta alla messa in sicurezza statica degli edifici. La detrazione più elevata, ripartita in 5 quote annuali, è vincolata all’ottenimento di un miglioramento della classificazione di rischio sismico. Per il Sismabonus Acquisti, che riguarda l’acquisto di immobili demoliti e ricostruiti in zona sismica 1, 2 o 3, l’agevolazione è prorogata, ma le percentuali di detrazione saranno soggette alle rimodulazioni sopra indicate nel triennio 2025-2027.

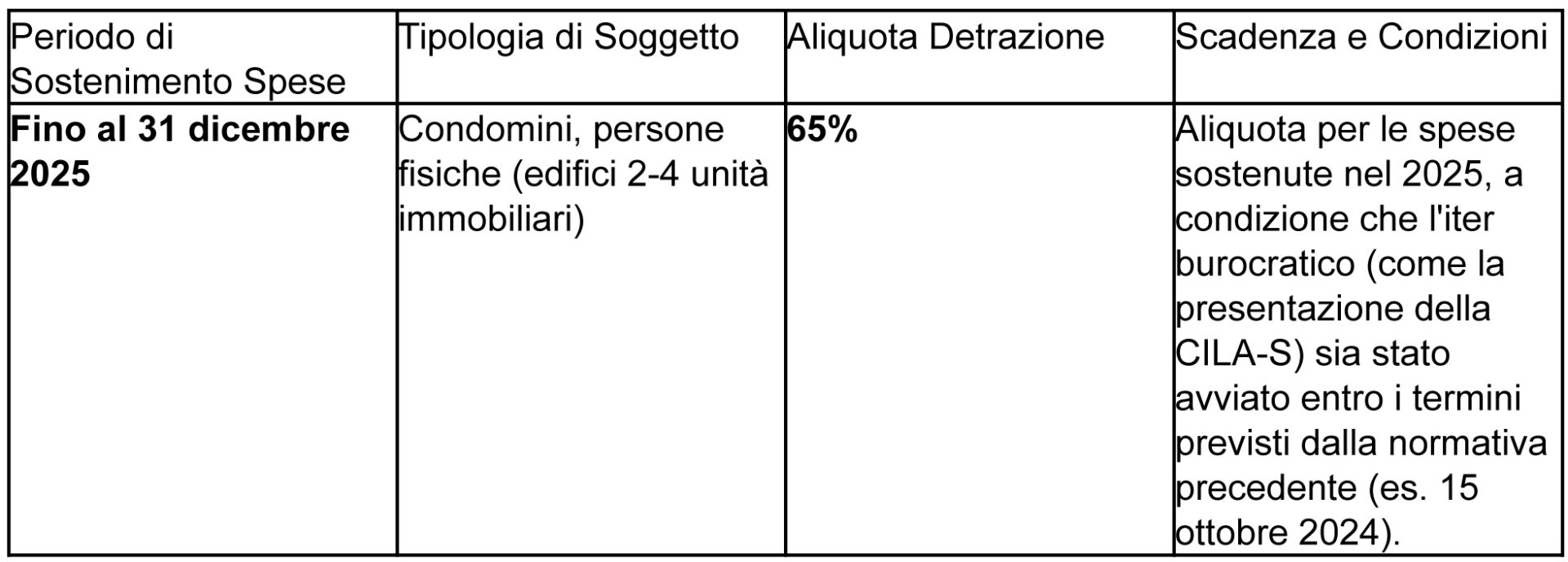

Superbonus: la fase conclusiva al 65%

Il Superbonus (art. 119 DL 34/2020) è entrato nella sua fase conclusiva, con l’aliquota di detrazione notevolmente ridotta per i lavori condominiali.

Cifre, aliquote e scadenze del Superbonus (condomini e assimilati):

Il Superbonus al 65% rappresenta l’ultima finestra di agevolazione per i condomini che non hanno completato i lavori negli anni precedenti. La detrazione è fruibile in 10 quote annuali. Per le spese sostenute negli anni precedenti (2023, 2024), è stata introdotta la possibilità di spalmare le rate in 10 anni, offrendo maggiore flessibilità. Le opzioni alternative (cessione del credito e sconto in fattura) rimangono generalmente bloccate per i nuovi interventi, salvo eccezioni residuali per i soggetti a basso reddito e le aree sismiche.

Bonus mobili ed elettrodomestici: la proroga a limite ridotto

Il Bonus Mobili è strettamente legato agli interventi di ristrutturazione ammessi al Bonus Ristrutturazioni.

Consiste in una detrazione Irpef del 50% per l’acquisto di mobili nuovi e grandi elettrodomestici (con classi energetiche specifiche: es. A per forni, E per lavatrici/lavastoviglie, F per frigoriferi) destinati all’immobile oggetto di ristrutturazione. Il tetto massimo di spesa detraibile per il 2025 è fissato a 5.000 euro. È fondamentale che il pagamento sia tracciabile (bonifico o carta di debito/credito) e che la data di inizio lavori sia antecedente a quella dell’acquisto dei beni.

Leggi anche Pnrr rifà look a edilizia residenziale pubblica con ESCo protagoniste

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.