Se la transizione energetica fosse una corsa, le reti elettriche sarebbero la pista. Ma oggi, una componente essenziale di questa pista – il trasformatore – rischia di diventare l’ostacolo che ne arresta la corsa.

La pubblicazione della Comunicazione della Commissione Europea sulla Clean Energy Investment Strategy (COM(2026) 116 final) nel febbraio scorso ha sancito un cambio di passo: le infrastrutture di rete non sono più solo “abilitatori”, ma asset strategici prioritari. Tuttavia, la realtà industriale racconta di una filiera sotto pressione, dove i trasformatori sono passati da commodity a beni scarsi e critici.

Un mercato “Supply-Tight”: i numeri della crisi

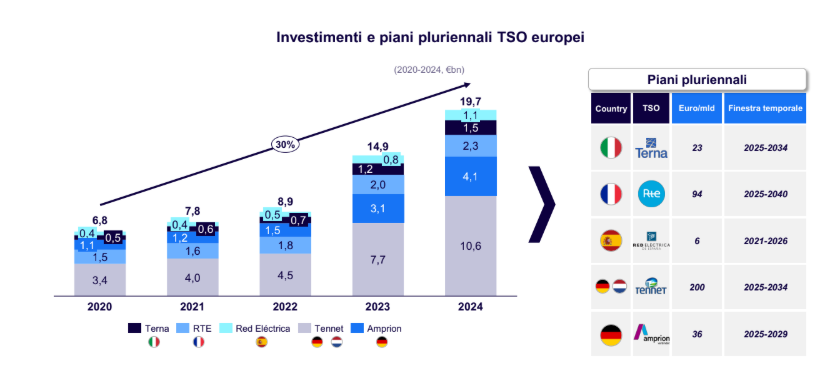

La domanda di infrastrutture è guidata da un mix potente: l’elettrificazione dei consumi (prevista in crescita del 60% entro il 2030), il boom dei data center e l’integrazione massiccia delle rinnovabili. Per rispondere a queste sfide, l’Europa necessita di 584 miliardi di euro di investimenti nelle reti entro il 2030.

Questa fame di infrastrutture si è scontrata con una capacità produttiva anelastica. I risultati sono drastici:

-

Tempi di consegna (Lead Time): per i grandi trasformatori di potenza (GSU), i tempi sono triplicati dal 2021, arrivando a circa 150 settimane (quasi 3 anni). Per i trasformatori di distribuzione MT/BT, l’attesa media è di 75 settimane.

-

Crescita dei costi: i prezzi sono schizzati del +75% rispetto al 2019, spinti non solo dalla domanda, ma anche dall’impennata delle materie prime come rame e acciaio magnetico, che da soli pesano per il 30% sul costo del prodotto.

La risposta dei Giganti e il tema dell’Autonomia

Oggi l’industria europea copre il 60% della domanda interna, ma il rischio di una dipendenza eccessiva dai fornitori asiatici è reale. Per mitigare questo rischio, i grandi player hanno avviato piani di espansione massicci:

-

Siemens Energy investirà 220 milioni di euro a Norimberga e altri 280 milioni in Croazia per aumentare la capacità produttiva.

-

Hitachi Energy sta potenziando i siti in Spagna e Finlandia.

Tuttavia, la capacità aggiuntiva è spesso già “prenotata” fino al 2028 dai clienti strategici tramite framework agreement di lungo periodo, lasciando poco spazio ai nuovi entranti o ai piccoli operatori.

Il Caso Italia: un’eccellenza frammentata in cerca di scala

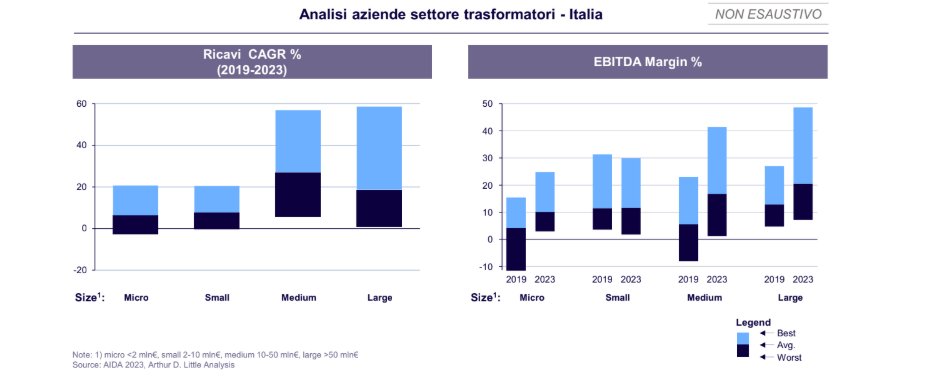

In Italia, il comparto dei trasformatori è un ecosistema vitale: circa 700 aziende con un fatturato di 4 miliardi di euro (dati 2023). Sebbene la crescita dei ricavi sia stata solida (+14% medio tra 2019 e 2023) e la marginalità interessante (EBITDA medio al 12%), il mercato rimane molto frammentato.

Questa frammentazione, unita alla necessità di garantire forniture certe a giganti come Terna e i principali DSO nazionali, sta rendendo il settore estremamente attrattivo per il Private Equity. L’acquisizione di Westrafo da parte di Nextalia nel 2025 ha segnato l’inizio di una tendenza: il consolidamento industriale tramite operazioni di buy-and-build è l’unica via per aumentare la capacità di esecuzione e l’affidabilità richieste dal mercato.

Verso il futuro: innovazione e nuovi modelli di acquisto

Per superare l’impasse, il settore sta evolvendo su due fronti:

-

Strategie di procurement: gli operatori di rete stanno abbandonando le gare “spot” per passare a contratti pluriennali e prenotazioni anticipate della capacità produttiva.

-

Tecnologia: si punta su trasformatori a nucleo amorfo e stato solido (elettronici), capaci di garantire maggiore efficienza e una vita utile più lunga, riducendo la necessità di sostituzioni frequenti.

Il trasformatore è oggi il termometro della transizione energetica. La capacità dell’Italia e dell’Europa di pianificare l’approvvigionamento e consolidare la propria base industriale non è più solo una questione di procurement, ma una condizione necessaria per garantire la sicurezza energetica e il successo della rivoluzione verde. Senza una filiera solida e scalabile, i piani di decarbonizzazione rischiano di restare, letteralmente, senza energia.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.