L’industria solare europea si trova ad affrontare una fase di profonda trasformazione che mette fine a una striscia positiva durata quasi dieci anni. Il rapporto EU Solar Market Outlook 2025-2030 di Solar Power Europe evidenzia come, dopo la crescita straordinaria spinta dalla crisi energetica, il settore stia entrando in una fase di normalizzazione caratterizzata da nuove complessità strutturali e da un raffreddamento della domanda nel segmento residenziale.

Sebbene il solare abbia raggiunto traguardi storici, come diventare la principale fonte di energia elettrica dell’UE nel giugno 2025, le previsioni a medio termine sono state riviste al ribasso, lanciando un segnale d’allarme ai decisori politici.

I numeri della frenata e il cambio di paradigma

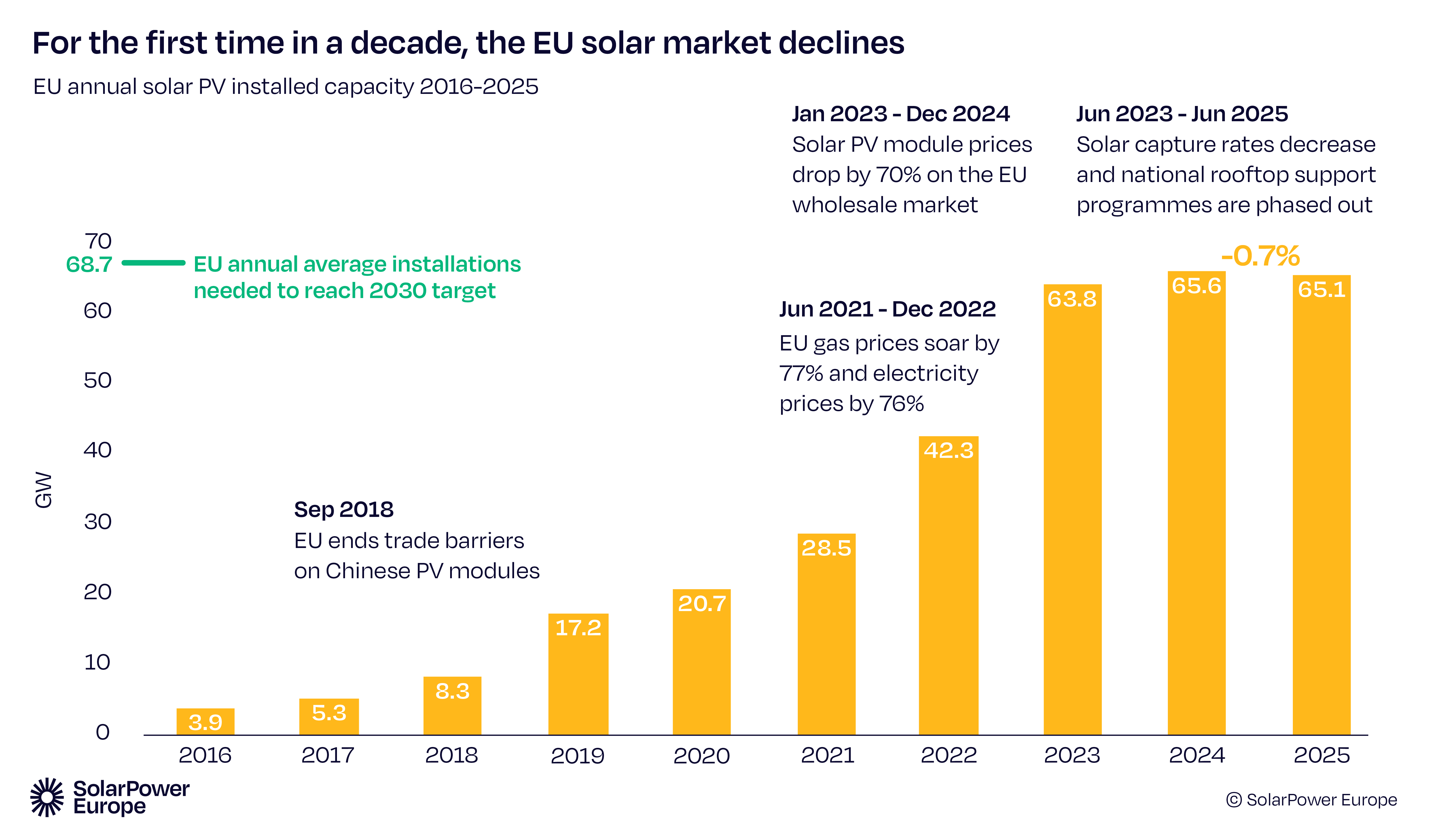

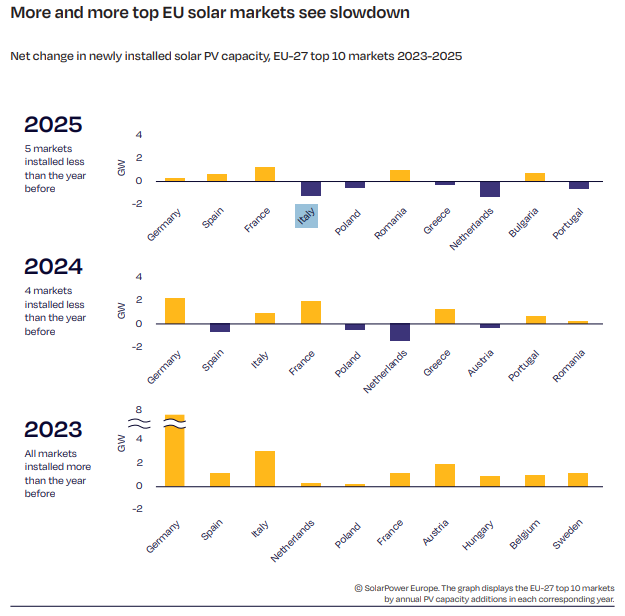

Il 2025 si chiude con l’installazione di 65,1 GW di nuova capacità fotovoltaica, un dato che segna una lieve ma significativa flessione dello 0,7% rispetto ai 65,6 GW del 2024. Questo rallentamento è particolarmente evidente se confrontato con i tassi di crescita a doppia cifra registrati tra il 2021 e il 2023. La causa principale di questa inversione di tendenza è il drastico calo del segmento dei tetti (rooftop), che ha risentito della progressiva eliminazione degli schemi di supporto nazionale e di una minore percezione di urgenza da parte dei consumatori, nonostante i prezzi dell’energia rimangano elevati.

Al contrario, i grandi impianti (utility-scale) sono diventati il vero motore della crescita, superando per la prima volta nel 2025 il 50% delle nuove installazioni totali, pur non riuscendo a compensare interamente la debolezza del mercato residenziale.

Solare: la situazione italiana tra fine incentivi e nuovi ostacoli

L’Italia riflette perfettamente questa dinamica continentale, entrando in una fase di stabilizzazione post-incentivi. Dopo l’era del Superbonus, il segmento residenziale si sta assestando su una capacità di circa 1,5 GW all’anno, con una quota significativa di nuovi impianti (circa l’80%) abbinata a sistemi di accumulo. Nel primo semestre del 2025, il mercato italiano ha registrato una diminuzione del 25% rispetto allo stesso periodo dell’anno precedente, con 2,8 GW installati contro i 3,3 GW del 2024.

Oltre alla fine dei rimborsi fiscali, il settore deve oggi fare i conti con colli di bottiglia infrastrutturali: le richieste di connessione alla rete hanno raggiunto volumi enormi, circa 150 GW a fine 2025, creando congestioni che ritardano lo sviluppo dei progetti. Con l’attuale ritmo di crescita, stimato tra i 5,0 e i 5,5 GW annui, l’Italia rischia di non centrare l’obiettivo del proprio Piano Nazionale Integrato per l’Energia e il Clima (Pniec) per il 2030.

Le sfide strutturali e il rischio di mancare gli obiettivi 2030

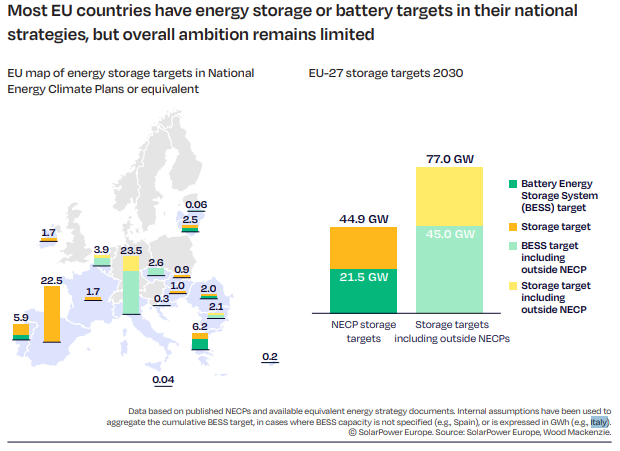

Il rapporto sottolinea che le barriere al settore solare non sono più solo economiche, ma strutturali. La congestione delle reti, i fenomeni di curtailment (taglio della produzione per eccesso di offerta) e il calo dei prezzi di cattura dell’energia durante le ore diurne stanno minando la redditività degli investimenti. Senza una strategia decisa sulla flessibilità, che includa la digitalizzazione delle reti e una diffusione massiccia dei sistemi di accumulo a batteria, il valore del solare continuerà a essere limitato.

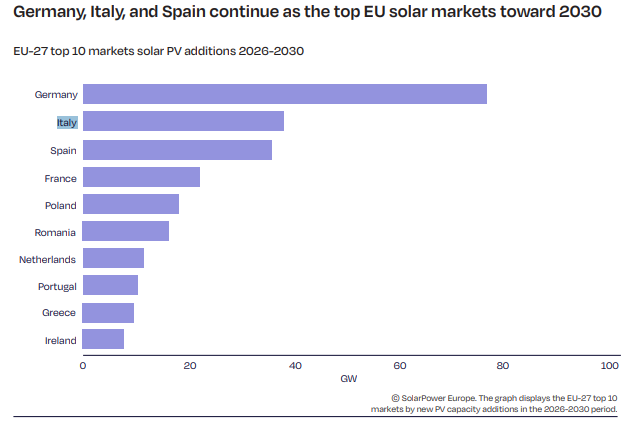

Nello scenario medio delineato dal documento, l’Unione Europea raggiungerà i 718 GW di capacità installata entro il 2030, mancando l’obiettivo di 750 GW fissato dalla Commissione. Questo deficit di circa 32 GW riflette l’incertezza normativa e le persistenti difficoltà nell’ottenimento dei permessi che frenano la velocità di espansione necessaria per la transizione energetica.

Un appello alla politica per una nuova strategia di flessibilità

Nonostante le ombre, il solare continua a dimostrare la sua importanza strategica per la sicurezza energetica europea. Nel 2025 la quota di elettricità solare nel mix dell’UE è salita al 13,4%, raddoppiando rispetto ai livelli del 2021 e contribuendo direttamente alla riduzione dell’uso di gas e carbone. Per invertire il trend negativo previsto per il prossimo biennio, Solar Power Europe chiede ai decisori politici un’azione coordinata che metta al centro la flessibilità del sistema.

La raccomandazione principale è l’adozione di una Strategia Europea per la Flessibilità che sblocchi il potenziale dello stoccaggio e della gestione della domanda, garantendo così che la tecnologia pulita a più rapida crescita nel continente non fallisca proprio nel momento cruciale della sfida climatica.

Leggi anche Tetti e lastrici solari: il potenziale nascosto dell’energia solare

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.