“L’assicurazione è uno dei pilastri della moderna prosperità” si apre così il recente report a cura di WWF “Tackling the insurance protection Gap. Leveraging climate mitigation and nature to increase resilience” che analizza come le economie moderne dipendono dall’assicurazione come pietra angolare per uno sviluppo economico e una stabilità finanziaria. In questo scenario il cambiamento climatico e la perdita della natura stanno agendo come demotivatori sul potenziale assicurabile. Il che sta portando ad un ampliamento a livello globale nella protezione assicurativa. Servono soluzioni politiche per rafforzare la resilienza per famiglie, imprese e governi.

Questo perché stando all’analisi svolta dal WWf le regioni con un’elevata penetrazione del sistema assicurativo il recupero post-disastro non è solo più rapido, ma è anche più equo come distribuzione di costi.

Eppure la crisi climatica sta rapidamente minando i fondamenti del sistema assicurativo. Sta aumentando il divario tra esposizione al rischio potenziale e copertura assicurativa.

Le stime prudenti di questo divario di protezione ammontavano in media a 64 dollari

miliardi all’anno (nel periodo 2021-2024) negli Stati Uniti e €59 miliardi per

anno (oltre il 2021-2023) nell’UE.

A livello globale, l’Ufficio delle Nazioni Unite per la riduzione del rischio di catastrofi ha stimato i costi dei disastri in 2023 a circa 2,3 trilioni di dollari (ovvero circa il 2% del totale globale PIL), quando si considerano i costi indiretti e i costi degli ecosistemi.

Leggi anche: Catastrofi naturali 2025: cambiamento climatico non dà tregua

Il divario assicurativo è un problema ancora più serio nelle economie in via di sviluppo, dove si attesta sopra il 90 per cento. Il rischio è che le assicurazioni escano dai queste aree a rischio o che coprano sempre meno aumentando costi di altri servizi.

Inoltre l’aumento delle temperature sta influenzando la salute in molti modi. Questo sta portando ad un aumento della mortalità e una diminuzione della produttività il tutto con il risvolto tetro di portare a costi sanitari (assicurativi) più elevati e, dove disponibili, elevati costi della previdenza sociale. Emarginati e a basso reddito i gruppi tendono ad essere meno assicurati, amplificando ulteriormente quelli esistenti disuguaglianze socio-economiche ed etniche.

Come stanno aumentando i premi assicurativi

I costi dei premi assicurativi stanno aumentando in tutto il globo. Nel Regno Unito, il costo medio per evento meteorologico vede una richiesta aumentata del 73% tra il 2018 e il 2023.

In Australia il 15 per cento dei proprietari di case investe più di un mese del proprio reddito sui premi assicurativi annuali. Mentre per i proprietari di case americani i costi sono aumentati in media del 38% tra 2019 e 2024. Si tratta di una crescita che è quasi il doppio del tasso di inflazione.

Alcune piaghe oscure del sistema

Non mancano le distorsioni del sistema assicurativo denunciate dal report del WWF. Ad esempio con l’intensificarsi delle condizioni meteorologiche estreme, aumentano le interruzioni derivanti da danni alle infrastrutture o alle catene di fornitura. Questo porta ad un aumento dei costi assicurativi anche se spesso le assicurazioni non coprono i danni dovuti alle interruzioni per causa metereologica.

Premi più elevati o lacune sempre più ampie nella protezione assicurativa sono

lasciando persone, aziende e governi con bollette più alte e/o minore protezione da danni ai beni fisici.

Le assicurazioni stanno anche influenzando la possibilità o meno di attingere a dei mutui per l’acquisto di un immobile, così anche per prestiti commerciali o accordi di investimento

Non solo assicurare per i danni ma anche per le possibili soluzioni

Le soluzioni basate sulla natura spesso offrono opportunità economicamente vantaggiose

per la mitigazione del rischio. In Svizzera, ad esempio, la protezione la funzione delle foreste è valutata a circa 4 miliardi di franchi svizzeri (4,5 dollari USA miliardi) all’anno e la protezione delle foreste può arrivare fino a 25 volte più economicamente vantaggiose rispetto a misure tecniche equivalenti.

leggi anche: Rischi naturali: siglato l’accordo strategico tra Autorità di Bacino dell’Appennino Centrale e Ania

Il valore della resilienza climatica

Puntare sulla prevenzione può garantire un valore maggiore rispetto al pagare a disastro avvenuto.

Uno studio economico del 2024 dalla Camera di Commercio degli Stati Uniti ha scoperto che ogni dollaro speso per la resilienza climatica e la preparazione possono far risparmiare comunità fino a 13 dollari USA. Allo stesso modo, un rapporto dal Regno Unito

conclude che ogni £1 investito nella gestione del rischio di alluvioni previene £8 danni, di cui £3 in risparmi diretti al governo.

Come stanno rispondendo i Governi

I Governi stanno provando a rispondere almeno in parte al contenimento di questo divario. Nonostante questi progressi, le attuali risposte dei governi e dei regolatori finanziari sono incompleti e, anche se implementati è improbabile che colmino il divario di protezione. Vediamone alcune:

- proponendo sistemi assicurativi finanziati con fondi pubblici, o pubblici accordi assicurativi privati, per far fronte alla crescita difficoltà di assicurare eventi meteorologici estremi.

- Aumento dell’offerta e/o della domanda di assicurazioni per fornire un certo livello di copertura contro i rischi climatici.

- Adottando misure per aumentare la prevenzione dei rischi e resilienza aggiornando i codici edilizi per rafforzare edifici contro i rischi legati al clima, aggiornamento della zonizzazione normative per prevenire lo sviluppo in aree ad alto rischio e l’elaborazione di strategie nazionali di adattamento climatico.

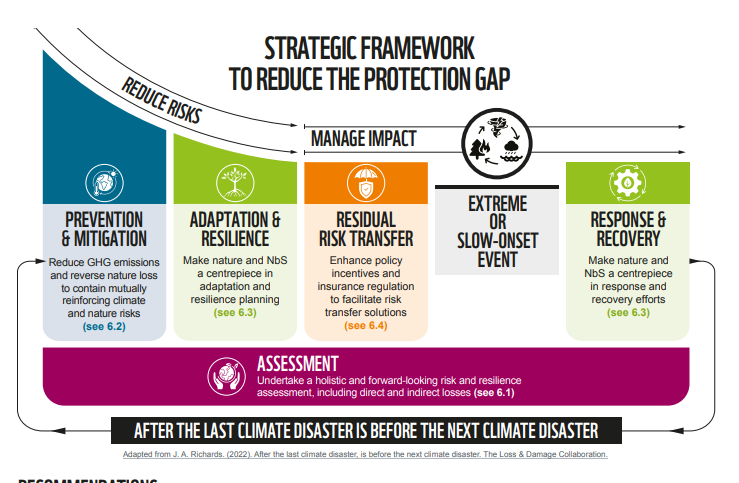

Le raccomandazioni del WWF

Il WWF, con un gruppo consultivo composto di rappresentanti del settore assicurativo, accademici e un regolatore assicurativo ha redatto su questo tema alcune raccomandazioni presenti nel report:

- Condurre un rischio olistico e lungimirante e valutazioni della resilienza.

- Ridurre le emissioni di gas serra e la distruzione della natura a livello nazionale e internazionale cooperazione per contenere il rafforzamento reciproco rischi climatici e naturali.

- Creare soluzioni basate sulla natura, avendo come fulcro l’adattamento e nella resilienza

pianificazione e sforzi di risposta e recupero. - Migliorare gli incentivi politici e le assicurazioni regolamentando affinchè ci sia un a sostegno del trasferimento del rischio soluzioni e resilienza finanziaria.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.