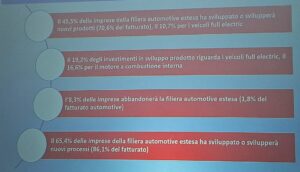

Mentre gli investimenti per lo sviluppo di veicoli full electric (19,2%) superano quelli destinati ai motori a combustione interna (16,6%), la filiera automotive italiana si presenta a due velocità. Secondo i dati del Questionario Impresa 2025 dell’Osservatorio Tea, il 54,5% delle imprese ha scelto la via del non-investimento, un dato in preoccupante crescita rispetto al 48,1% dell’anno precedente. E se da un lato i campioni della filiera (86,1% del fatturato) spingono sull’innovazione dei processi per essere competitivi, dall’altro una massa critica di piccole realtà resta alla finestra, schiacciata tra l’incognita della transizione e il rischio di un’uscita silenziosa dal mercato.

Secondo Elena Lorenzini, vice capo di Gabinetto del Mimit, “Il sistema italiano dispone di competenze trasversali […] che possono trovare spazio anche in scenari tecnologici in evoluzione, riducendo il rischio di una transizione distruttiva.” Ma i risultati dell’Osservatorio TEA (guidato dall’Università Ca’ Foscari di Venezia) delineano un quadro di profonda trasformazione, segnato da una forte incertezza che genera immobilismo.

La ricerca è stata occasione di confronto al convegno ‘Mobilità elettrica e industria italiana’, che si è svolto ieri nella Sala degli Arazzi di Palazzo Piacentini (Mimit), allestito con richiami retrò di dinamismo futurista in occasione delle Olimpiadi Cortina 2026.

Certo è che, se di futuro si vuole parlare, la filiera automotive italiana è chiamata ad affrontare le vere sfide globali del XXI Secolo. Non lascia dubbi il commento di Francesco Zirpoli, direttore dell’Osservatorio Tea: “Sostanzialmente, oggi la rotta è determinata dalle imprese e dai poli produttivi mondiali che hanno accelerato gli investimenti lungo tre direttrici: digitalizzazione, automazione e elettrificazione. La nostra ricerca contribuisce a produrre evidenze scientifiche su come la filiera italiana si pone su queste direttrici per capire chi può fare da traino al resto del settore”.

Certo è che, se di futuro si vuole parlare, la filiera automotive italiana è chiamata ad affrontare le vere sfide globali del XXI Secolo. Non lascia dubbi il commento di Francesco Zirpoli, direttore dell’Osservatorio Tea: “Sostanzialmente, oggi la rotta è determinata dalle imprese e dai poli produttivi mondiali che hanno accelerato gli investimenti lungo tre direttrici: digitalizzazione, automazione e elettrificazione. La nostra ricerca contribuisce a produrre evidenze scientifiche su come la filiera italiana si pone su queste direttrici per capire chi può fare da traino al resto del settore”.

I risultati: un’industria in assetto difensivo

Emerge un quadro dove l’incertezza blocca gli investimenti di lungo periodo a favore di una gestione “hic et nunc”. Se da un lato l’innovazione è percepita come il driver per la sopravvivenza della filiera, dall’altro la sua attuazione è frenata dall’incertezza che paralizza il mercato.

Investimenti e innovazione

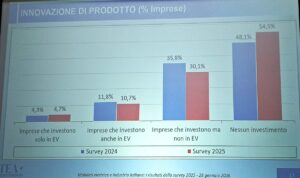

- Per il prossimo triennio, il 57% delle aziende non prevede investimenti in innovazione di prodotto, con un peggioramento di quasi 9 punti percentuali rispetto al 2024.

- L’innovazione di processo tiene meglio (propensione superiore di 15 punti rispetto al prodotto), segno che le imprese preferiscono investire in efficientamento e riduzione costi piuttosto che in nuove soluzioni di mercato.

- Il 52% della filiera si concentra su componenti “invarianti” (non legati specificamente a termico o elettrico), rimandando le scelte decisive sulla transizione.

Dinamiche occupazionali

- Le previsioni complessive indicano un calo degli addetti del -4,9%.

- Le aziende focalizzate esclusivamente sull’elettrico (EV) mostrano un trend opposto, con un saldo occupazionale positivo del +1,8%, pur lamentando una forte carenza di competenze specialistiche in software ed elettronica.

Struttura finanziaria

- Quasi il 60% delle imprese dipende da risorse interne, a causa di un credito bancario troppo oneroso.

- Circa il 40% delle aziende (una su due tra quelle non strutturate) non redige un business plan formale, confermando una gestione operativa che fatica a farsi strategica.

Una fotografia pragmatica

In breve, la filiera italiana dell’auto appare profondamente spaccata: da un lato, l’aumento dei costi (energia, logistica e lavoro) erode i margini; dall’altro, si delinea un fenomeno di polarizzazione, un divario tra industrie leader digitalizzate e una massa di imprese minori che arrancano. Seppur tecnicamente capace, la filiera italiana appare finanziariamente bloccata e psicologicamente sfiduciata.

Il dato più allarmante è l’isolamento delle imprese. Con volumi e margini in calo, la cassa si esaurisce, bloccando l’innovazione proprio quando serve accelerare. A questo si aggiunge un’asimmetria competitiva: mentre la Cina sviluppa un veicolo in 12 mesi, l’Europa ne impiega il doppio. Un gap non solo tecnico, ma che si traduce in costo economicoper le nostre PMI.

Altro passaggio critico è quello sociale, dove “la ‘testa d’opera’ è chiamata a sostituire la manodopera”, per usare le parole di Corrado la Forgia, general manager Vhit Spa, che continua “Che si tratti di motore elettrico, che si tratti di motore a combustione, l’innovazione deve esserci. I grandi player lo stanno chiedendo in Europa, anche sul motore a combustione, di fare riduzione dei costi, perché devono andare a recuperare produttività, di prodotto e di processo. Quel 54% non è un caso, è una necessità. L’innovazione serve a a guadagnare competitività. Secondo me questa è la sede giusta per dire che l’innovazione va supportata. Ma senza fare le battaglie tra Guelfi e Gibellini, perché è lei che libera le risorse”.

E’ eloquente la sintesi che fa Anna Moretti, membro del Comitato Tecnico Scientifico dell’Osservatorio Tea: esiste un gruppo di imprese leader, già proiettate verso l’elettrificazione, che funge da traino. Ma la massa critica della filiera cerca di inseguire i processi innovativi senza una vera riorganizzazione aziendale, col rischio di vedere un impatto nullo sui risultati. La sfida non è solo tecnologica: le piccole imprese, “cenerentole” in cerca di fondi, hanno bisogno di essere accompagnate verso una crescita dimensionale o verso collaborazioni strutturate per non restare escluse dalla competizione mondiale.

Quasi a sorpresa, il discorso si sposta infine su un convitato di pietra, pilastro di tutto il mercato: il cliente. “Il cliente chiede due cose: costo adeguato e efficienza tecnologica”, viene ribadito durante la tavola rotonda. Se vogliamo veicoli elettrici, qual è la componente più costosa? La batteria. Ma abbiamo batterie europee? No, non abbiamo batteria europee. I cinesi pompano miliardi nel sistema. Se dobbiamo verticalizzare questa curva di sviluppo, altro che 240 miliardi in Ricerca e Sviluppo…. E’ la conclusione ironica.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.