Sono tre i fattori principali che influiscono sull’evoluzione del sistema elettrico italiano: la diffusione delle energie rinnovabili, la riduzione del parco di generazione termoelettrica e l’elettrificazione dei consumi. Ma, nonostante ciò, i tassi di crescita di questi fattori risultano ancora insufficienti in vista degli obiettivi nazionali al 2030.

Questo è ciò che emerge dai dati del “Electricity market report dell’energy&strategy group” della School of management del Politecnico di Milano, presentato a Milano ieri 25 novembre.

Le fonti rinnovabili

In Italia, la capacità installata di impianti a fonte rinnovabile supera i 56 GW, si tratta soprattutto di solare ed eolico, mentre quella termoelettrica si è ridotta passando dai 77 GW del 2012 ai 60 GW odierni. Per il 77% sono impianti a gas naturale e per il 17% a carbone, che nei prossimi cinque anni non saranno più utilizzati.

Negli ultimi dieci anni, il tasso di elettrificazione dei consumi è rimasto costante, attestandosi sul 20%, ma si riscontrano dei cambiamenti evidenti nella copertura della domanda di energia elettrica. Infatti, l’incidenza degli impianti termoelettrici tradizionali si è ridotta dal 74% del 2005 al 54% del 2020, mentre le rinnovabili sono passate dal 14% al 38%.

“Le consistenti azioni di policy emanate a livello comunitario tra la fine del 2020 e il 2021 per favorire una ripresa economica sostenibile hanno ridato slancio all’ottimismo degli operatori del settore sull’evoluzione del sistema elettrico italiano, ed energetico più in generale, commenta Simone Franzò, direttore dell’Osservatorio sull’electricity market dell’e&s group. Questo scenario promettente, grazie a obiettivi di decarbonizzazione sempre più ambiziosi e disponibilità finanziarie ingenti, si scontra però con dinamiche di mercato asfittiche, come l’andamento delle installazioni di impianti alimentati da fonti rinnovabili e con elementi perturbativi che potrebbero rallentare il ritmo di evoluzione del sistema elettrico, come l’impennata dei prezzi dell’energia”.

“Quindi restano dei nodi da risolvere, ma la nota positiva, conclude Franzò, è rappresentata dalla comunione di intenti tra i vari attori e stakeholder del mondo energy, per sperimentare nuove soluzioni in un settore che giocherà un ruolo da protagonista nella lotta ai cambiamenti climatici”.

Per raggiungere gli obiettivi di decarbonizzazione bisogna accelerare

Si deve accelerare se si vuole raggiungere la neutralità climatica al 2050 e la riduzione delle emissioni di gas serra del 55% al 2030. A questa data, le rinnovabili dovrebbero coprire il 40% del mix energetico europeo e l’efficienza energetica sul consumo di energia finale dovrebbe salire al 36%, e al 39% quella sul consumo di energia primaria. Inoltre, bisognerebbe ogni anno riqualificare il 3% della superficie degli edifici pubblici e ridurre le emissioni delle nuove auto del 55% rispetto al 2021, per arrivare al 100% al 2035, quando ci sarà il definitivo divieto di vendere auto termiche.

L’apertura del Mercato dei servizi di dispacciamento e le comunità energetiche

Il rapporto si focalizza su due temi in particolare che avranno un ruolo fondamentale nella diffusione delle rinnovabili e dell’efficienza energetica, e sono: l’apertura del Mercato dei servizi di dispacciamento (Msd) e le comunità energetiche (CE).

Per quanto riguarda il Msd, lo scorso febbraio sono state approvate delle proposte di modifica al regolamento sulle modalità per la creazione e gestione delle Uvam (Unità virtuali abilitate miste) sul Mercato dei servizi di dispacciamento. Tra le modifiche, l’introduzione del test di affidabilità, che è stato accolto favorevolmente dagli operatori, in quanto in grado di far emergere le risorse dotate di reale flessibilità. Inoltre, dal 1° maggio 2021, le aste si svolgono secondo nuove regole. Ad agosto 2021, le Uvam abilitate erano 272, ovvero il 10,6% in più rispetto alle 246 di luglio 2020 e si assiste alle prime abilitazioni di Uvam con un ampio numero di Pod aggregati. In totale, il numero di Pod coinvolti è di 1274, quasi il triplo rispetto a luglio 2020, dunque dai dati emerge un significativo incremento delle attivazioni che si spera continui.

Le Comunità energetiche

Nel rapporto si esaminano dei casi di comunità energetiche e gruppi di autoconsumatori collettivi di recente costituzione. Sono state analizzate 21 comunità energetiche rinnovabili (Cer) e 12 gruppi di autoconsumo collettivo, nei quali prevale il solare fotovoltaico come fonte di produzione di energia elettrica, pari al 96%.

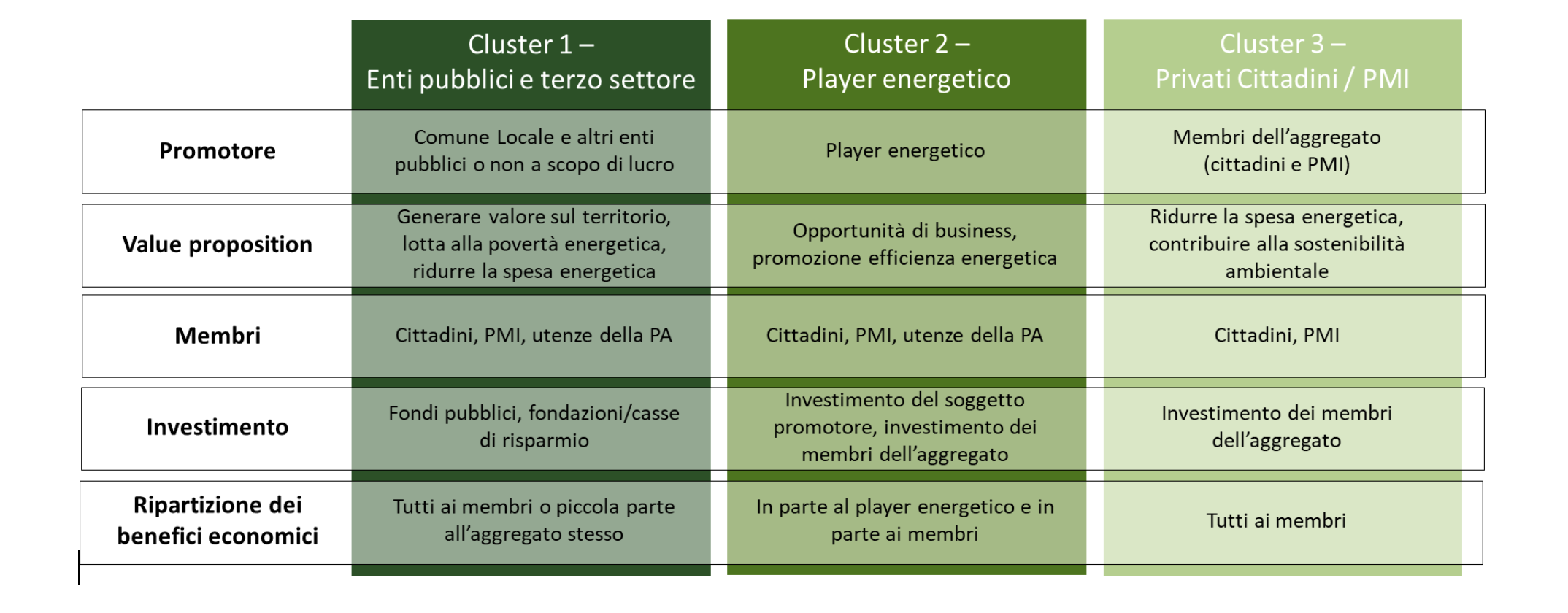

Nel mercato delle comunità energetiche, si osserva lo sviluppo di tre cluster principali: il primo, “Enti pubblici e terzo settore” è il più diffuso e si basa sulla relazione diretta tra cittadini ed ente pubblico locale, che può beneficiare di fondi agevolati. Per lo più in questo caso, si tratta di comunità finalizzate a ridurre la povertà energetica e generare valore economico sul territorio. Questo cluster è caratterizzato da limitate competenze tecniche ed energetiche e da tanta burocrazia che rende poco scalabile il modello.

Il secondo cluster è caratterizzato invece da un “Player energetico” che coinvolge il Comune. Qui, gli impianti possono essere messi a disposizione dal comune o da privati e, nel primo caso, l’investimento è effettuato dal player energetico, nel secondo partecipano i cittadini o le Pmi. Qui, le competenze tecniche sono assicurate dal player energetico che rispetto al primo cluster può favorire la scalabilità delle iniziative.

Nel terzo cluster, “Privati cittadini”, sono questi ultimi a sostenere l’investimento, accedendo a finanziamenti e detrazioni. In questo caso, essendo la struttura molto semplice, i benefici vengono ripartiti solo tra i membri dell’aggregato. Questa attualmente è la casistica meno diffusa, in seguito al fatto che i cittadini dovrebbero sostenere interamente l’investimento.

L’autoconsumo collettivo

Nel caso dell’autoconsumo collettivo, si possono individuare due cluster, in cui l’impianto di produzione di energia da fonte rinnovabile è installato su un edificio residenziale e collegato alle utenze dell’edificio stesso.

Nel primo cluster, “Enti pubblici e terzo settore”, l’iniziativa parte dagli enti pubblici o da cooperative che chiedono ai membri dell’aggregato di finanziare l’iniziativa, con la finalità di limitare la povertà energetica locale. Invece, il secondo cluster “Player energetico” necessita di un partner industriale che possieda conoscenze tecniche e capacità finanziaria. Ad esempio, è il caso dell’impresa edile che costruisce o ristruttura gli edifici, attualmente è la situazione più diffusa.

Dai business case esaminati, i risultati sono interessanti soprattutto per i “Player energetici”, perché, oltre a consumare, vendere e accumulare l’energia autoprodotta, possono offrire altri servizi, tra cui: promuovere interventi integrati di domotica ed efficienza energetica, diventare società di vendita al dettaglio e, solo nel caso delle comunità energetiche di cittadini, distribuire e fornire energia elettrica ed essere aggregatori.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.