Le infrastrutture sostenibili sono un elemento del processo di ripresa del Paese dopo la pandemia da Covid-19 e soprattutto un fattore strategico della transizione ecologica. Per questo è centrale monitorarne l’andamento soprattutto ora che il Recovery fund è alle porte e bisogna investirlo nel modo più fruttuoso. Su questi temi si basa l’indagine “Le infrastrutture sostenibili: confronto internazionale, finanza e rating”, realizzata da Deloitte e l’università Luiss Guido Carli, giunta alla sua quarta edizione.

Lo studio propone un sistema di rating di sostenibilità, basato sull’associazione di pesi differenti a indicatori qualitativi legati ai Sustainable Development Goals (Sdgs), secondo le dimensioni di sostenibilità: ambientale, tecnologica, sociale, finanziaria e istituzionale.

“In linea con il nostro programma Impact for Italy, abbiamo analizzato i principali sistemi ESG più diffusi a livello internazionale, proponendo un sistema di rating nazionale delle infrastrutture sostenibili, con l’obiettivo di favorire la conversione del sistema economico e industriale in ottica green e digitale” spiega Luca Petroni, Chairman di Deloitte financial advisory che ha condotto l’indagine.

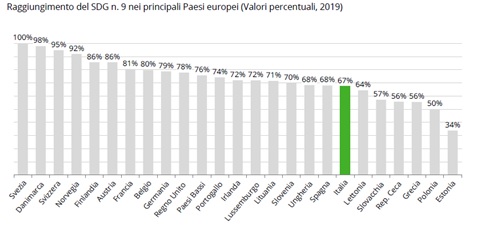

L’Osservatorio evidenzia una crescita della domanda globale di investimenti in infrastrutture sostenibili del +38% entro il 2030 (dati Global Infrastructure Outlook, 2020). Di questo il 50% del totale sarà destinato all’Africa e a Paesi in via di sviluppo. Secondo l’Ocse, in riferimento all’Sd 9 (Infrastrutture Sostenibili), l’Italia si colloca nella seconda metà della classifica, con circa il 67% del target 2030 raggiunto.

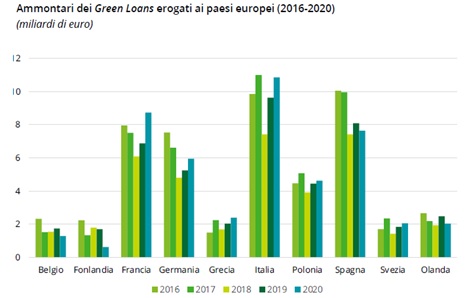

La Banca Europea per gli Investimenti è la maggiore green lender (investitrice) in infrastrutture sostenibili. Negli ultimi cinque anni ha erogato €328,48 miliardi per sostenere la realizzazione di progetti infrastrutturali sostenibili. Di questi è l’Italia il paese che più di tutti ha beneficiato dei Green Loans con circa €48,73 miliardi. Ma ne ha fatto uso solo in due settori infrastrutturali: energia (€6,11 miliardi) e sistema idrico (€2,16 miliardi).

Carente su telecomunicazioni (€1,08 miliardi vs Francia 3,7 miliardi e Germania 2,96 miliardi), infrastrutture legate al trattamento dei rifiuti (€440 milioni), e trasporti (€5,32 miliardi dietro a Polonia €8,15 miliardi e Francia €6,44 miliardi).

Il settore nel quale sono maggiormente concentrate le emissioni corporate è quello banking & insurance (45,5%), seguito da energy & utilities (34,2%) e manufacturing (10,8%). Dal 2014, in Italia sono stati emessi complessivamente 31 Green Bonds, di cui 28 ancora sul mercato, per un controvalore pari a €13,7 miliardi e tutti appartenenti al segmento corporate.

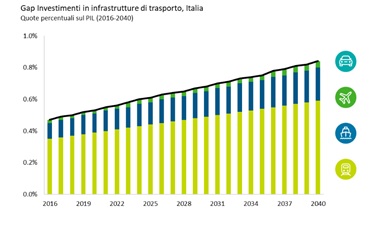

Il fabbisogno infrastrutturale del trasporto in Italia

Il settore dei trasporti in Italia è caratterizzato da un divario crescente tra gli investimenti programmatici e quelli necessari a soddisfare il fabbisogno infrastrutturale. Di questi secondo lo studio prima di infrastrutture aree e navali c’è con oltre il 50% del gap negli investimenti il trasporto ferroviario (fonte Global Infrastructure Outlook) in un range che dovrebbe andare dal 2016 al 2040. Solo il settore stradale risulta essere allineato alla spesa programmatica per investimenti da qui al 2040.

“Se è vero che la dotazione infrastrutturale del nostro Paese è carente in alcuni settori, con le risorse del Recovery fund si presenta però un’occasione senza precedenti: colmare questo gap mediante la realizzazione di infrastrutture sostenibili in termini ambientali, sociali, finanziari, tecnologici e istituzionali” – ha commentato Luca Petroni, chairman di Deloitte financial advisory che ha condotto l’indagine.

Lo stato delle infrastrutture energetiche in Italia

A seguire a ruota il trasporto sono le necessità degli investimenti in campo energetico. Un’esigenza che secondo lo studio potrebbe portare a un gap di 39 miliardi di dollari entro il 2040 (Fonte: Oxford Smith School of Enterprise and the Environment). La soluzione proposta nell’indagine è di investire di più in sistemi che permettano un maggiore uso di energie rinnovabili. Tema su cui il settore si è già molte volte confrontato e su cui si lamenta una scarsa velocità burocratica e una necessità di regole più a lungo termine.

Infrastrutture delle telecomunicazioni: le più incomprese del Paese

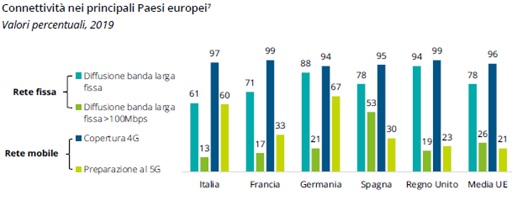

L’Italia ha forti ritardi nel digitale per la bassa alfabetizzazione al web della popolazione.

Un elemento che rende l’offerta di servizi pubblici digitali (e-Government) nonostante l’alto livello messo a disposizione del Paese (77% vs 66% EU), poco utilizzato.

C’è inoltre poca copertura della rete fissa con diffusione a banda larga (61% di copertura vs media europea del 78%). Mentre la rete mobile rappresenta un’eccellenza con la copertura del 4G al 97% contro il 96% UE. Siamo inoltre secondi per la preparazione al 5G con il 60% dietro alla Germania rispetto una media UE 21%.

Finanziamento delle infrastrutture sostenibili:

cresce il mercato dei Green Bonds

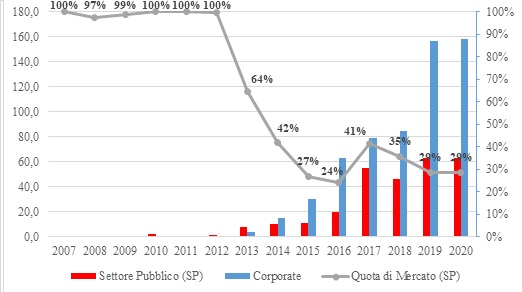

A livello finanziario il 2019 vede una crescita del volume delle emissioni di Green Bonds (€219,4 miliardi) del +68% rispetto al 2018 confermata nel 2020 anche se a un a incidenza più bassa con €221,4 miliardi totale di emissioni pari a 886 (+94,3% vs 2017) (cfr. Figura A).

“Con l’avvio del Recovery Fund, si prevede un aumento dell’offerta di Green Bonds del settore pubblico, che hanno mostrato più resilienza rispetto a quelli corporate. Dal lato della domanda, gli investitori saranno pronti ad accettare rendimenti inferiori quando l’infrastruttura da finanziare è selezionata secondo criteri Esg ed è promossa da enti locali perché vi sono aspettative di un maggiore impatto sulla sostenibilità dei territori. Invece, nelle emissioni corporate è il rischio di greenwashing a determinare i rendimenti: più elevato nei settori manifatturieri che nei servizi,” afferma Francesco Baldi, docente di finanza dell’università di Torino e ricercatore del Casmef.

D’altronde ad oggi le emissioni del settore pubblico rappresentano ancora quasi un terzo del mercato (29%). Gli enti locali hanno stabilmente aumentato l’offerta di Green Bonds a partire dal 2013 e nel 2020 le loro emissioni costituiscono il 51% del mercato riferito al settore pubblico.

Dal 2013 sono iniziate le emissioni corporate che sono cresciute a ritmi elevati al punto che oggi la maggior parte dei Green Bonds in circolazione risulta emessa da aziende private (68%).

Nello specifico, gli stati (sovereign) hanno emesso il 10% dei Green Bonds in circolazione; gli enti locali il 14%; le organizzazioni sovranazionali (Snat) il restante 8% (cfr. Figura B).

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.

due container per la raccolta differenziata della frazione tessile")