Questa mattina è stato presentato a Milano il Renewable Energy Report realizzato dall’Energy&Strategy Group della School of Management del Politecnico di Milano. La ricerca traccia un quadro del settore delle rinnovabili nel nostro Paese alla luce degli obiettivi posti dal Pniec – Piano Nazionale Integrato Energia e Clima. Insieme a Davide Chiaroni, vice-direttore dell’Energy&Strategy Group e a Ferdinando Pozzani, ceo di Teon, tra i promotori della ricerca, abbiamo approfondito gli scenari delineati dal report.

Chiaroni – Politecnico di Milano

In base al report qual è lo stato dell’arte del settore fer nel nostro Paese?

Ci sono due elementi principali da considerare: uno positivo e uno negativo. Il dato positivo è che sicuramente le rinnovabili hanno dimostrato negli ultimi anni, dal 2016 al 2018, di essere particolarmente resilienti in termini di installazione in un mercato caratterizzato da cambiamenti in ambito normativo e di incentivazione. Questa resilienza, che ci fa ben sperare per il futuro, ha permesso al settore di superare nel corso del 2018 la soglia psicologica di 1 gigawatt di potenza da fer installata nel corso di un solo anno. E’ un segno di maturità del settore.

Tra gli aspetti un po’ più critici c’è, invece, il ritmo di crescita che viene richiesto al comparto per cogliere gli obiettivi del Pniec. Si tratta, infatti, di viaggiare a una velocità di due-tre volte superiore rispetto a quella degli ultimi anni. In quest’ottica il comparto deve chiaramente cambiare marcia. Abbiamo ancora qualche anno a disposizione per realizzare questa accelerazione. La prima parte del Pniec, tra il 2020 e il 2025, ha un andamento tutto sommato tranquillo. Il vero balzo è quello ipotizzato tra il 2025 e il 2030. In quel quinquennio dovremo equipaggiarci per correre molto più velocemente di quanto abbiamo fatto finora.

Soffermiamoci sulla questione del raggiungimento degli obiettivi del Pniec. Come concretamente dovremo muoverci? Quali saranno i settori che giocheranno un ruolo chiave in questa partita?

Abbiamo tre settori rispetto ai quali sicuramente il Pniec ci chiede di fare degli investimenti pesanti: due sono nelle rinnovabili elettriche e uno è nelle rinnovabili termiche. Per quanto riguarda le rinnovabili elettriche sicuramente l’eolico e il fotovoltaico sono i comparti ai quali si chiede di crescere di più. Nello specifico per il fv l’incremento richiesto è del 150%, mentre per l’eolico arriva quasi 90%. Nel mondo delle rinnovabili termiche si chiede, invece, alle pompe di calore di crescere di circa il 100%, un valore molto significativo.

Questi tre ambiti, due dell’elettrico e uno del termico, hanno delle dinamiche molto diverse. Partiamo dall’elettrico. Per far crescere questo comparto secondo i numeri fissati dal Pniec, dobbiamo mettere in conto una grande operazione di investimenti utility scale. Si tratta, quindi di impianti di grandi dimensioni, sia per l’eolico sia per il fv, strutture rispetto ai quali è richiesto agli investitori di tornare a scommettere. Dobbiamo tornare a installare impianti con taglie diverse rispetto a quelle che abbiamo visto nel corso degli ultimi anni. La grande sfida, da questo punto di vista, è, da un lato, la necessità di avere processi autorizzativi semplici e snelli per la realizzazione degli impianti; dall’altro un approccio efficace a un tema molto importante come quello della variabilità del prezzo dell’energia.

Per quanto riguarda in particolare il prezzo dell’energia, quali sono gli elementi chiave da considerare?

E’ chiaro che gli impianti utility scale si scontrano con un mercato elettrico che potrebbe essere estremamente volatile. In questo senso bisogna individuare le modalità di intervento più efficaci a disposizione del legislatore per ridurre questa volatilità. Un esempio è il meccanismo delle aste, che garantiscono almeno un certo prezzo di riferimento per l’energia. Il rischio che si corre, infatti, è che al crescere dell’entità dell’investimento l’operatore si trovi in una situazione complessa in cui dover metter in piedi risorse e gestire una serie di processi autorizzativi in un contesto di mercato caratterizzato da elevata incertezza.

Da questo punto di vista, qual è invece la situazione del settore termico?

Per il mondo del termico il discorso è diverso. Qui il grosso non riguarda gli impianti, ma il residenziale. E’ questo il comparto che dovrà trainare la crescita. E’ chiaro che in questo settore si è fatto già tanto. Le detrazioni fiscali hanno infatti, in qualche modo, già provveduto ad accelerare questo mercato, legato a doppio filo al tema dell’efficientamento energetico. Anche in questo caso, per ottenere i numeri richiesti dallo Pniec, il mercato dell’edilizia dovrebbe ripartire in maniera interessante, sia per quanto riguarda le nuove costruzioni, sia per quanto riguarda il mercato della renovation. La partita si gioca, anche in questo caso, sull’adozione di opportuni strumenti per la semplificazione delle autorizzazioni o sulle detrazioni fiscali. Tutti strumenti utili per rimettere in moto il mercato dell’edilizia e delle ristrutturazioni, settori di riferimento per il modo termico.

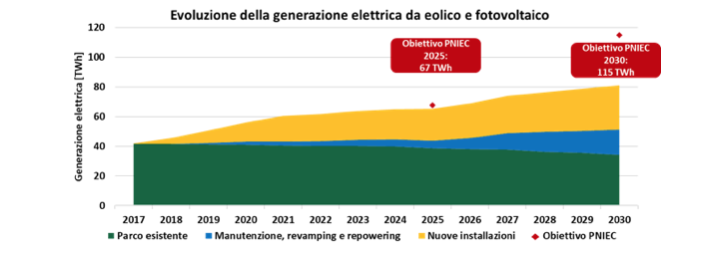

Nel rapporto sono contenute delle simulazioni sull’evoluzione attesa di FV ed eolico in assenza di strumenti normativi e regolatori addizionali, rispetto a quanto oggi indicato dal Pniec. Cosa è emerso in particolare?

L’obiettivo del Pniec è quello di arrivare a produrre 75 TWh da fv al 2030. Il nostro scenario inerziale, privo di interventi sul sistema normativo e caratterizzato anzi da paletti nel revamping, mostra che al 2030 si riesce ad arrivare solo a 37 TWh. Per l’eolico la situazione è leggermente migliore: si arriva a 24-25 TWh su un obiettivo di produzione di 40 TWh. Si tratta di gap non piccoli per entrambe le fonti. La situazione sembrerebbe critica. Tuttavia, a fronte di uno scenario inerziale drasticamente negativo, gli scenari possibili, in cui si verifica un’opportuna modifica della normativa, portano al raggiungimento del 95% -98% del valore fissato dal Pniec.

In sostanza come si potrebbe riassumere il messaggio del vostro studio?

Il nostro studio mostra che il Pniec non è irrealizzabile. Il Paese può anzi arrivare a raggiungere gli obiettivi fissati. Tuttavia va sottolineato che il piano da solo non è sufficiente. Se non non inseriamo questo documento in un quadro coerente a livello normativo, che permetta di superare le criticità di cui parlavo prima, non otterremo quei risultati. Se invece costruiamo un sistema normativo coerente con il Pniec, allora questo meccanismo diventa virtuoso e i risultati si possono raggiungere.

Ci sono infine degli ambiti che si distinguono per performance particolarmente positive e stabili?

Il mercato del residenziale e quello industriale per le tecnologie sia termiche sia elettriche (FV) – quindi per la generazione distribuita o per l’efficientamento termico – sono settori che dimostrano già oggi delle performance tali da garantire una crescita in linea con quella registrata negli anni passati. Non tutto lo scenario è, quindi, negativo. Ci sono dei segmenti di mercato che vanno già bene e continueranno ad andare bene. Qui il tema è, comunque, il cambio di passo richiesto. Si tratta di mercati che ci hanno sostenuto fino ad ora il mercato e che continueranno a farlo. Tuttavia non possiamo chiedere a questi settori di fornire da soli i twh di cui abbiamo bisogno.

Pozzani – Teon

Quali elementi caratterizzano lo scenario relativo al settore termico nel comparto rinnovabili? Come operatore del settore qual è la sua opinione sugli obiettivi posti dal Pniec?

E’ necessario fare una premessa. Nel settore termico, a differenza di quello elettrico, non si è ancora verificata quella trasformazione del modello di produzione energetica a favore delle rinnovabili. Se, in fatti, in ambito elettrico la quota di energia prodotta da fer supera il 40%, nel termico siamo intorno al 19%, di cui circa il 90% è rappresentato dalle biomasse, che sono normativamente rinnovabili, ma anche emissive. Fatte queste premesse, il PNIEC fissa una percentuale di crescita nel termico che, secondo noi, è alla portata del settore. Naturalmente va considerato che la strada da fare è sicuramente molta e che il punto di partenza è diverso rispetto a quello del comparto elettrico.

Un comparto che riveste un ruolo chiave per il settore termico è il residenziale. Qual è il quadro di questo settore? In questo contesto qual è il potenziale delle pompe di calore?

Il residenziale ha dei numeri molto rilevanti. Noi abbiamo attualmente un patrimonio edilizio che per il 90% è alimentato con impianti termici non all’avanguardia, che utilizzano i combustibili fossili. In questo contesto le potenzialità delle pompe di calore sono molto elevate. Il nostro focus, come azienda, non è tanto sui nuovi edifici, ma piuttosto sul parco edilizio esistente che ha un impatto rilevante sull’inquinamento atmosferico.

Quale sarà il ruolo delle pompe di calore in uno scenario energetico che mette in primo piano la riduzione dell’impatto ambientale?

Le pompe di calore ad alta temperatura rivestiranno un ruolo chiave in ambito termico. Sono soluzioni che hanno il miglior potenziale di consumo dell’energia primaria permettendo una forte riduzione delle emissioni inquinanti. Inoltre queste tecnologie risultano molto interessanti da un punto di vista economico e finanziario.

Quali sono gli orizzonti verso cui si sta muovendo il comparto delle pompe di calore? Quali sono le sfide da affrontare in termini di miglioramento delle performance?

Gli elementi sono sostanzialmente due. Il primo è un ampliamento dell’ambito di applicazione delle pompe di calore. Non bisogna, infatti, relegare queste soluzioni a quella ridotta fetta di mercato che le sfrutta per impianti a bassa entalpia o a bassa temperatura, come ad esempio, agli impianti a pavimento. La seconda questione è invece la possibilità di utilizzare dei refrigeranti che non siano più degli F-gas, tipicamente usati dalla quasi totalità delle soluzioni oggi in commercio. Si tratta infatti di sostanze tossiche e climalteranti. L’alternativa è rappresentata dai refrigeranti naturali, una strada che inizia a essere seguita sempre di più, sia all’estero sia in Italia.

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.

due container per la raccolta differenziata della frazione tessile")