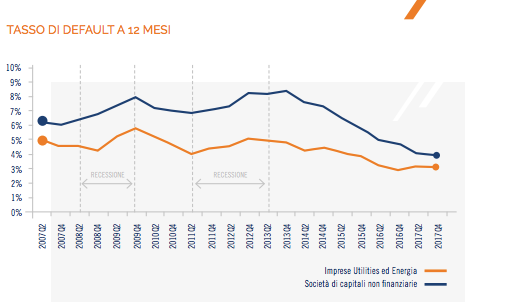

In un contesto generale che vede già la rischiosità delle imprese italiane non finanziarie in miglioramento, il settore utilities ed energia si caratterizza per valori ancora più performanti, con dati inferiori alla media nazionale. Se in media il tasso di default (l’evidenza di ritardi di più di 90 giorni nei pagamenti su linee di credito detenute presso il sistema finanziario o di altri eventi pubblici di default) a dicembre 2017 era pari 3,9%, il solo comparto utilities ed energia si era attestato invece a un valore del 3,1%. E’ quanto emerge dalla credit research di CRIF Ratings “Economic and Credit Outlook 2018-19” che ha analizzato sia i ritardi sui pagamenti e sui rimborsi bancari sia le procedure di insolvenza e pregiudizievoli delle imprese non finanziarie italiane suddivise in 13 raggruppamenti settoriali (Agricoltura – Alimentare, Bevande e Tabacco – Chimica e Farmaceutica – Commercio – Costruzioni e Infrastrutture – Impiantistica – Immobiliare – ICT, Media e TLC – Manifattura – Mining – Oil & Gas – Servizi – Trasporti e Logistica – Utilities ed Energia).

Un miglioramento in linea con il trend dell’ultimo triennio

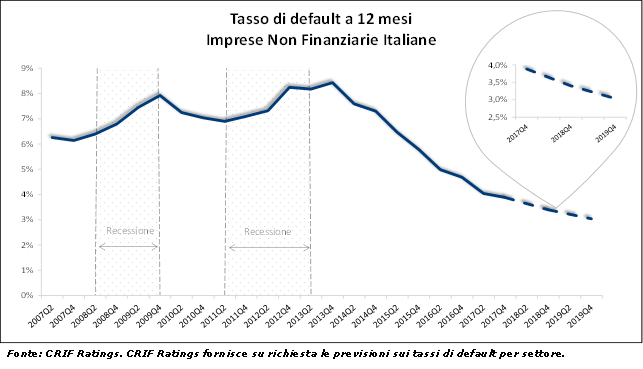

“Migliora la rischiosità delle imprese non finanziarie italiane, confermando, seppur con minore intensità, la tendenza che ha caratterizzato l’ultimo triennio – spiega la ricerca – a dicembre 2017, il tasso di default (NDR ossia l’evidenza di ritardi di più di 90 giorni nei pagamenti su linee di credito detenute presso il sistema finanziario o di altri eventi pubblici di default) calcolato da CRIF Ratings si è attestato al 3,9%, in lieve riduzione rispetto al 4,0% di giugno 2017. Il calo è più evidente se raffrontato al 4,7% di dicembre 2016, dato a sua volta già in netto progresso rispetto al 5,8% Di fine 2015″.

I dati positivi del settore chimico-farmaceutico

Oltre al settore energia e utilities registra una minore rischiosità rispetto alla media anche quello della Chimica e Farmaceutica. Tuttavia per entrambi i comparti, specifica lo studio, i tassi di default sono comunque in leggera risalita rispetto al 2016.

Dati positivi dal 2014

A livello generale, spiega Davide Tommaso, Associate del dipartimento Corporate di CRIF Ratings “Il calo dei tassi di default registrato nel 2017 segue il percorso di graduale e costante miglioramento del profilo di rischio delle imprese non finanziarie italiane iniziato a partire dal 2014, dopo un biennio caratterizzato da tassi particolarmente elevati a causa della recessione economica e del contestuale incremento dei crediti bancari deteriorati”.

“L’assestamento dei tassi di default al di sotto dei livelli pre-crisi va letto alla luce di un sistema produttivo più solido, supportato da un’accelerazione dell’economia mondiale e dal miglioramento di quella italiana. Inoltre, un contribuito importante alla riduzione del profilo di rischio viene da quotazioni del petrolio che restano tutto sommato contenute e dal regime di tassi di interesse bassi che garantiranno, anche per il prossimo biennio, un costante flusso di liquidità a supporto delle esigenze finanziarie delle imprese”, aggiunge Tommaso .

Per ricevere quotidianamente i nostri aggiornamenti su energia e transizione ecologica, basta iscriversi alla nostra newsletter gratuita

e riproduzione totale o parziale in qualunque formato degli articoli presenti sul sito.

due container per la raccolta differenziata della frazione tessile")